Come avevamo commentato negli articoli precedenti, la tonica della presente campagna è segnata a livello mondiale dall'elevata disponibilità di materie prime. Nonostante la domanda globale continui a crescere e registra record anno dopo anno, l'offerta va di pari passo, accumulando 5 campagne con numeri storici, sia per i cereali sia per proteici e per le alternative ad entrambi.

Questo ha determinato che, dall'estate scorsa, la fluttuazione dei prezzi per la maggior parte dei prodotti sia stata molto ristretta e con range storicamente limitati, almeno considerando la media degli ultimi 10 anni.

Questi mercati piatti, soddisfano di più una parte della filiera rispetto all'altra. La struttura agricola e di stocks/commercio hanno margini di operatività molto sottili, il che frena l'evoluzione naturale per investimenti e nuove concezioni a lungo termine, che sono anche necessari al settore. Da un altro lato, gli allevamenti ed i prodotti derivati, con questi bassi costi, riescono ad ottenere migliori performance, favorendo gli sviluppi produttivi, così come dimostrano gli indicatori dell'export delle carni in Spagna, per esempio.

Cereali

Le aspettative dei raccolti della campagna 17/18 sono eccellenti, anche a livello europeo; i paesi che l'anno passato hanno avuto una minor produzione, come la Francia, recuperano di nuovo i volumi normali, per esempio con il frumento, passando da 27,8 a 37,5 milioni di tons.

Nonostante le condizioni meteo in aprile e sopratutto in maggio siano critiche per avere una buona produzione finale, la situazione delle semine ad oggi in Spagna, fanno ben pensare a migliori rese rispetto alle previsioni riportate da vari organizzazioni (USDA, SG, IGC o Coceral) nei propri rapporti (4,8 mt di frumento e 7,8 mt di orzo).

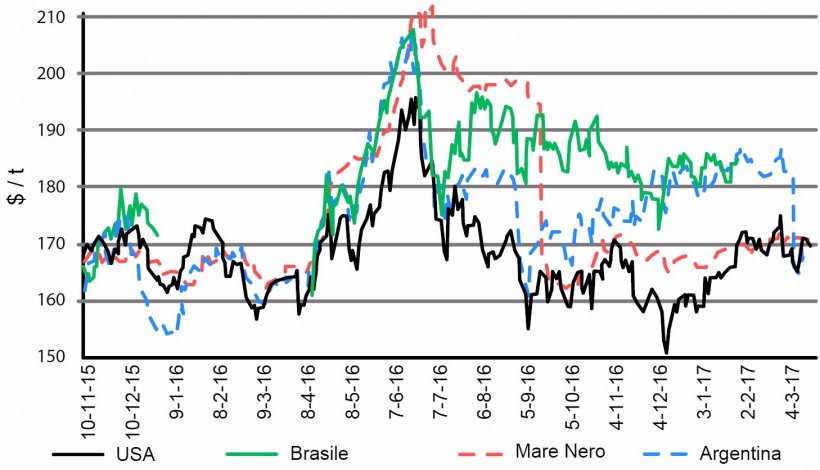

Le quotazioni dei frumenti nei porti spagnoli fino alla fine di marzo erano intorno a 180-182 €/t per il nuovo raccolto (agosto/dicembre), così come per il legame con il vecchio rapporto (marzo-maggio). Tuttavia durante questi giorni si è già operato a 171-174 €/t nei porti per vendite agosto/dicembre.

La situazione è similare per il mais, con prezzi molto simili a quelli citati per il frumento. Nel caso del mais, i prezzi di 171 €/t sono per novembre 2017-gennaio 2018.

I mangimifici già iniziano ad avere una parte delle loro giacenze lungo le coste per garantire le proprie forniture, sapendo che, anche se le quotazioni non siano le più basse, chissà, anche se fanno un aumento, sarebbero prezzi molto buoni per garantire gli approvvigionamenti, così come per la produzione di carni a livelli competitivi.

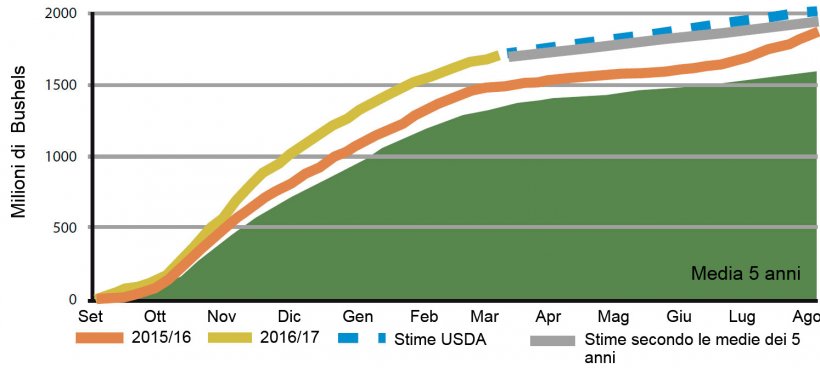

Soia

Da una parte abbiamo buone prospettive di raccolti grazie al buon meteo nell'emisfero sud. Ultimamente, la forza del dollaro e la situazione globale con i fondi di investimento che liquidano, a volte tanto, hanno provocato un calo dei prezzi. Tuttavia, il prezzo non ha raggiunto i livelli necessari affinchè i mangimifici prendano larghe posizioni (circa 300 €/t), siamo più vicini al report USDA dei primi di aprile, nel quale hanno appena pubblicato una maggior semina per la soia a scapito della superficie del mais. Nel mercato di Chicago i futures della farina di soia hanno reagito al ribasso e quelli del mais al rialzo.

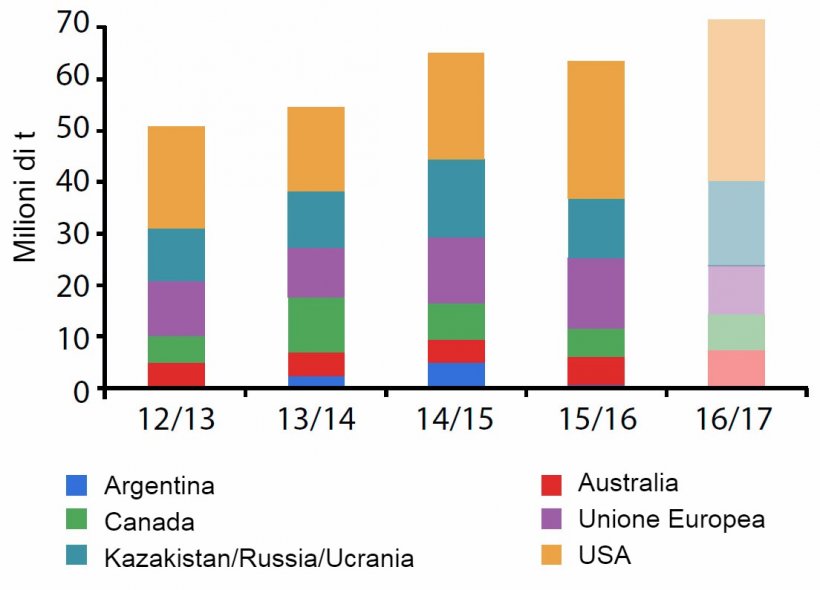

Aggiungiamo il grafico dell'evoluzione degli export degli USA e l'evoluzione che dovrebbero avere per raggiungere le previsioni USDA di fine anno.

Altri proteici

I prezzi alti degli oli nel mercato internazionale durante l'ultimo autunno ed inverno hanno provocato imortanti macinazioni di semi oleagionosi e di conseguenza un'alta disponibilità di co-prodotti proteici di proteine concentrate. E' la stessa situazione con la produzione di alcool in base ai cereali. Pertanto, abbiamo elevati stocks nei porti e posizioni di offerte di farine di girasole, sia ad alto che a basso contenuto proteico, farine di palmiste, glutine di mais e sopratutto quello che sta andando molto, i solubili di mais a prezzi molto interessanti per le formulazioni. I mangimifici con maggior numero disponibile di silos stanno approfittando di questa diversità per minimizzare l'aggiunta di farina di soia, che come vediamo non è diminuita in proporzione alle alternative.

Previsioni

Se non ci sono nuove notizie, i prezzi dei cereali vanno al ribasso. E' difficile indovinare dove andranno a parare i minimi, ma la tendenza , al momento , ci porta a pensare che possano uguagliare o avvicinarsi ai prezzi della campagna passata. Si parla quindi di frumento al porto al di sotto dei 170 €/t ed il mais allo stesso livello, per il cereale spagnolo potrebbe anche arrivare a 156 €/t nei momenti migliori e l'orzo a circa 142€/t.

Per la soia, la valuta avrà un ruolo importante, così come le posizioni dei fondi, ma presumibilmente per la disponibilità mondiale, dovrebbero cedere qualcosa in più. E' possibile non raggiunga i minimi di febbraio 2016, intorno a 285 €/t, ma speriamo arrivi a 300-310 €/t all'uscita degli estrattori.

Tabella 1. Previsione dell'evoluzione dei prezzi delle materie prime per il prossimo mese.

| Materia prima | Range di variazione (€ / Tm) | Tendenza |

| Frumento | -4 — +2 | = |

| Mais | -2 — +2 | = |

| Orzo | -4 — +1 | = |

| Soia | -10 — +5 | ↓ |

| Colza | -5 — +3 | = |

| DDG | -2 — +5 | = |

| Girasole | -1 — +3 | = |

| Cruscami | -2 — +3 | ↓ |

| Erba medica | -1 — +2 | = |

| Polpa di bietola | 0 — +4 | ↑ |