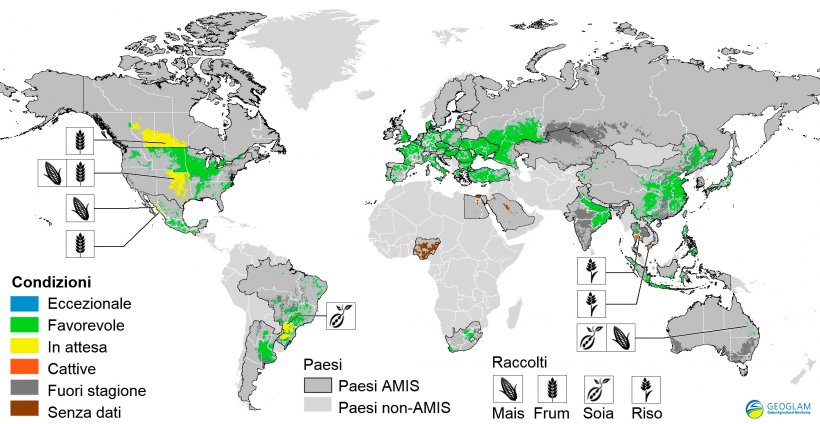

Mentre la situazione globale di offerte di materie prime continua ad essere molto abbondante e ci sono aspettative per produzioni da record per varie materie prime, in Spagna ci troviamo con il primo grande problema climatico...

Le Provincie di Palencia, ad ovest di Burgos e nord di Valladolid hanno avuto un inverno molto asciutto, più del normale, ma siccome i cereali in queste zone sono più tardivi, questa situazione non era pericolosa, almeno fino a fine marzo/inizio aprile. Nel restante della penisola, come già commentato, si presentava una situazione eccezionale. Purtroppo nel mese di aprile praticamente non vi è stata pioggia e con l'andare dei giorni, i campi ne avevano sempre più bisogno. Oltre ad avere le temperature al di sopra delle medie storiche, i venti frequenti, hanno fatto cambiare radicalmente la situazione.

Oggi sarebbe difficile fare una stima globale del calo avuto in Spagna rispetto all'anno passato, credo che potrebbe aggirarsi intorno al 25% in meno.

Da un altro lato, maggio è iniziato con pioggie dappertutto, i campi ringraziano e si dovrà valutare lo stato delle varie zone a partire da San Isidro. E' molto possibile che lo stato delle coltivazioni migliori sensibilmente e le aspettative non siano così brutte come appare oggi.

Cereali

L'offerta e le aspettative dei raccolti a livello mondiale ed in Europa continuano ad essere molto importanti, assieme ad un cambio di valuta dollaro-euro (sopra i 1,09, valore che non avevamo da ottobre 2016) hanno posizionato l'offerta tra 8-10 €/t al di sotto dei livelli che avevamo un mese fa, sia per il mais, sia per il frumento, nei porti spagnoli per i nuovi raccolti.

Le voci che girano in Spagna rispetto alle aspettative, hanno motivato un alto livello operazionale sulla costa con il fine di garantire i costi a livelli corretti per la produzione animale.

C'è ancora il rischio del tempo anche per l'Europa in termini di clima. Non sarebbe una cosa buona avere una situzione come quella della Spagna che si estendesse in paesi fortemente produttori come la Francia o la Germania o le grandi estensioni dell'est dell'Europa: questo provocherebbe rialzi molto forti sulle quotazioni.

Stimiamo che la corsa ribassista dei prezzi d'importazione sarà molto ridotta e sarà difficile che vedremo prezzi al di sotto dei 170 €/t per il mais ed i frumenti prima della pressione dei raccolti dei mesi estivi.

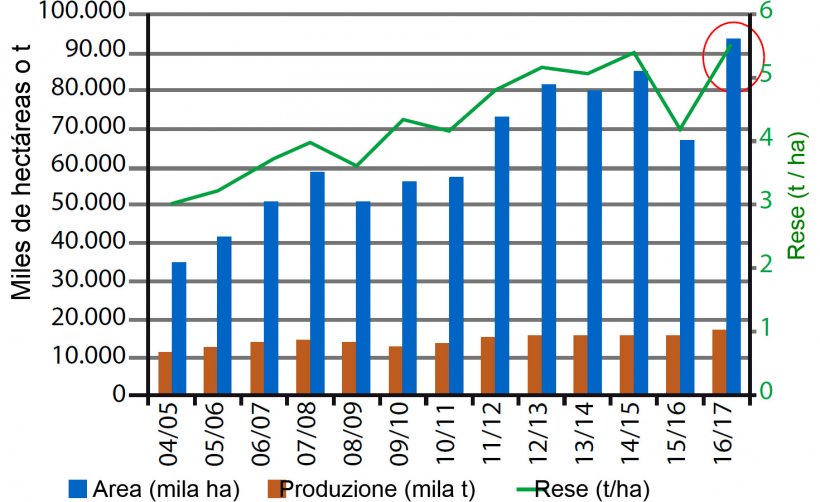

Soia

Crediamo che ci saranno poche variazioni attorno ai proteici. Continuiamo con la stessa situazione della disponibilità globale ed il Sudamerica, che per ora non esercita pressioni di vendita, si andrà ad appalesare con molta forza sullo scenario mondiale. I Fondi di Investimento sono corti e non è abituale in questo momento dell'anno. La soia potrebbe ribassarsi un pò, però con il permanente pericolo di rimbalzi se i mercati finanziari ritornano ad interessarsi di lei. Come vediamo nel grafico 2 la domanda in Cina continua ad essere molto alta.

Altri proteici

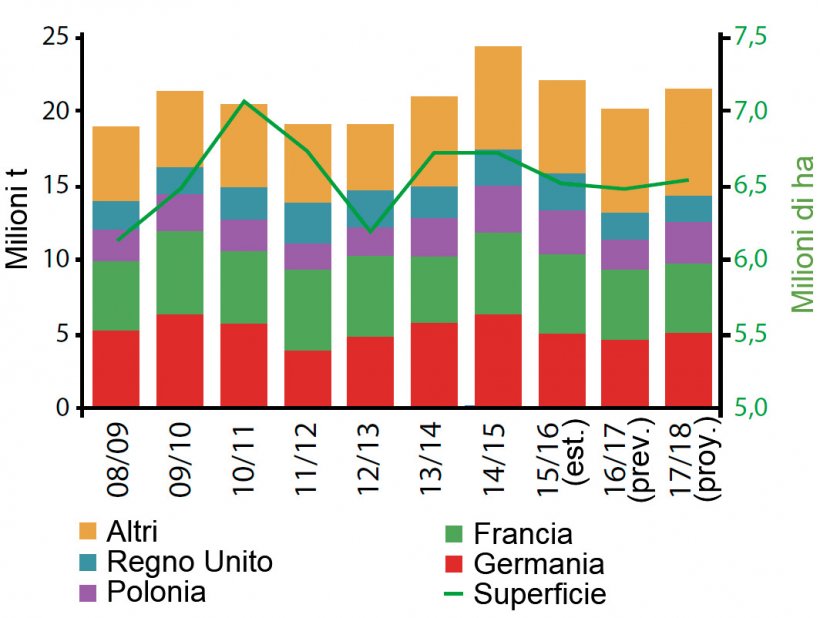

La disponibilità di prodotti alternativi alla soia continua ad essere elevata. Le produzioni europee di colza sono maggiori delle campagna scorsa (grafico 4) ed i prezzi dei DDGS di mais continuano a prezzi interessanti per le formulazioni.

Previsioni

A nostro parere, durante maggio e giugno sarà difficile che i prezzi dei frumenti (ago/dic) e del mais (nov/gen) scendano sotto i 170 €/t. Se la situazione globale viene confermata, come ad oggi si conferma, potremo avere offerte per il frumento al di sotto di detto livello alla fine di luglio, potendosi attestare in qualche momento a 165 €/t quando c'è il massimo della pressione delle offerte. Il mais dipenderà dal prezzo del dollaro, anche se il Brasile pressa molto il mercato con una alta disponibilità. Il cereale nazionale (spagnolo) sta salendo e la situazione si è complicata molto a causa delle resistenze alle vendite provocate dall'assenza di precipitazioni. Pensiamo che la nuova campagna abbia il suo tetto nelle sostituzioni con cereali d'importazione. Parliamo di frumento non oltre 173-4 €/t ed orzo a 160 €/t in uscita dalle zone di produzione.

Continuiamo ad aspettarci che la soia continui con il calo della sua quotazione fino ad arrivare a prezzi di 295-305 €/t per quelle a basso contenuto proteico, anche se può costare arrivare a quei livelli di prezzi. Potrebbero sorgere anche qualche variazione macroeconomica o climatologica che potrebbe provocare un cambio di tendenza.

Tab 1. Previsione dell'evoluzione dei prezzi per materia prima per il prossimo mese.

| Materia prima | Range di variazione (€ / Tm) | Tendenza |

| Frumento | -1 — +3 | = |

| Mais | -3 — +2 | = |

| Orzo | 0 — +4 | ↑ |

| Soia | -12 — +5 | ↓ |

| Colza | -8 — +1 | ↓ |

| DDG | -3 — +2 | = |

| Girasole | -1 — +3 | ↑ |

| Cruscami | 0 — +8 | ↑ |

| Erba medica | -1 — +4 | ↑ |

| Pulpe | 0 — +4 | ↑ |

29 de abril