Cominciamo ricordando che nel 2006 si cominciò a notare un gran incremento nella domanda mondiale, causata dall'aumento della popolazione e dal potere d'acquisto nei paesi emergenti e da allora ha continuato la crescita. Questa maggior domanda è sempre presente nelle nostre analisi circa le tendenze nei prezzi delle materie prime.

Le grandi produzioni che abbiamo ottenuto attraverso le varie campagne, sono state sufficienti per impattare al ribasso sui prezzi delle materie prime, però non su tutte, nè con lo slancio che potevamo prevedere.

Di nuovo, nel mese di febbraio, iniziamo a notare movimenti nei prezzi difronte a qualsiasi notizia relativa alla meteorologia nelle zone di produzione. Inoltre, con la particolarità che il mercato di solito anticipa questi movimenti ed a volte con una certa virulenza.

Il dollaro USA, ancora debole nei confronti dell'euro, il mese scorso ha influenzato al ribasso le materie prime di importazione, anche se molto leggermente. Il futuro del cambio è incerto, però, secondo gli analisti, continuano ad esserci indicatori rialzisti che fanno presagire la parità tra entrambe le valute, ma per il momento, sta seguendo il cammino contrario.

Cereali

Lo stato delle coltivazioni nell'emisfero Nord è molto corretto e speranzoso di ottenere grandi raccolti di cereali la prossima campagna. Forse l'inverno eccessivamente secco nelle zone occidentali dell'Europa (ovest della Francia e Regno Unito e la stessa penisola iberica) non sembra molto positivo, ma se le piogge in primavera saranno corrette, la situazione migliorerà sicuramente. Le stime recenti, pubblicate dall'International Grain Council, prevedono una grande produzione per la prossima campagna (tabella 1). Secondo quanto indicano i dati, tanto la domanda come la produzione di tutti i prodotti è crescente, pertanto qualsiasi complicazione della climatologia metterà in tensione questo equilibrio, potendo far sì che i prezzi siano più alti di quello che attualmente abbiamo.

Tabella 1. Evoluzione e previsione della produzione, commercio e consumi mondiali di cereali e soia.

Fonte: International Grain Council.

| 13/14 | 14/15 | 15/16 stim. |

16/17 | ||

| Cereali totali | stim.24/11 | prev. 19/01 | |||

| Produzione | 2007 | 2048 | 2005 | 2084 | 2094 |

| Commercio | 310 | 322 | 344 | 338 | 340 |

| Consumo | 1935 | 2008 | 1983 | 2056 | 2062 |

| Giacenze rimanenti | 413 | 453 | 475 | 504 | 507 |

| Cambio interannuale | 73 | 40 | 21 | 33 | |

| Frumento | |||||

| Produzione | 716 | 730 | 736 | 749 | 752 |

| Commercio | 157 | 153 | 164 | 166 | 168 |

| Consumo | 698 | 715 | 720 | 736 | 738 |

| Giacenze rimanenti | 190 | 205 | 221 | 235 | 235 |

| Cambio interannuale | 18 | 15 | 17 | 14 | |

| Mais | |||||

| Produzione | 999 | 1019 | 972 | 1042 | 1045 |

| Commercio | 122 | 125 | 136 | 135 | 135 |

| Consumo | 951 | 994 | 970 | 1026 | 1028 |

| Giacenze rimanenti | 182 | 207 | 209 | 224 | 225 |

| Cambio interannuale | 48 | 25 | 2 | 17 | |

| Soia | |||||

| Produzione | 284 | 320 | 316 | 336 | 334 |

| Commercio | 113 | 127 | 134 | 137 | 137 |

| Consumo | 282 | 312 | 319 | 332 | 333 |

| Giacenze rimanenti | 28 | 37 | 34 | 38 | 35 |

| Cambio interannuale | 3 | 9 | -3 | 2 | |

Soia

Le prime rese ottenute in Brasile sono spettacolari: si stima una campagna superiore a 107 milioni di tons, la quale mitigherà le possibili perdite che sembrano esserci in Argentina per l'eccesso di piogge nelle zone importanti come Santa Fe, dove ci sono campi sommersi d'acqua ed è difficile stimare lo stato delle piante e quando ci sarà in seguito un eccesso di calore e di tempo secco. Comunque, sembra che i raccolti al momento si mantengano attorno ai 52/53 milioni, a fronte dei 57 dell'ultimo report dell'USDA. Ricordiamoci anche del grande raccolto che si è tenuto negli USA nella presenta campagna.

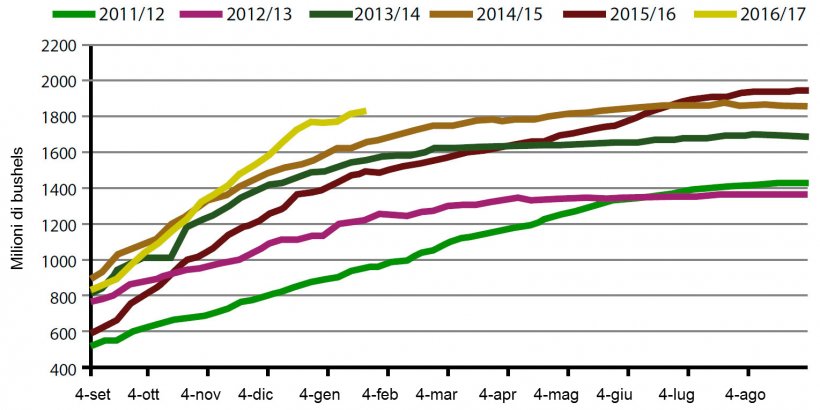

In quanto alla domanda, significativo il ritmo delle esportazioni dagli Stati Uniti che ha continuato forte, ma ora deve calare(grafico 1). Siamo nella settimana della fine del Capodanno cinese, il che ha provocato un calo nel ritmo delle importazioni ed inoltre siamo al punto che il Brasile passa al centro della scena, cedendo così alla pressione dei ritiri dal Nord America.

Altri proteici

Lieve aumento dei prezzi di rimpiazzo per la farina di colza e dei DDG´s a causa dei rialzi delle quotazioni a Chicago della soia. Forse per volume di disponibilità ed offerta, le farine di girasole non hanno subito variazioni di prezzo, anche se invece l'ha subito la farina di palma, fondamentalmente per l'effetto €/$. Pensiamo che è assolutamente necessario massimizzare l'inclusione di proteine alternative per la loro competitività sui prezzi.

Previsioni

Al momento, quest'ultima settimana di gennaio, abbiamo visto qualche offerta in più sui cereali nei porti spagnoli e per questo, forse, ci sarà un calo di 2-3 euro sui prezzi. Inoltre le prime vendite per agosto/dicembre di frumento di importazione, dove si è cominciato a coprire circa un 10 % delle posizioni d'acquisto per le fabbriche del litorale, abbiamo prezzi tra 175/177 €/Tm, uscita magazzini.

Nonostante questo, gli agricoltori spagnoli stanno trattenendo il cereale nazionale con l'intenzione di conseguire migliori prezzi di vendita: la realtà è che li raggiungeranno solo puntualmente in alcune zone e per non più di 2€/ton.

Se le notizie continuano ad essere positive, vedremo maggiore pressione di vendita tanto sul vecchio raccolto per gli alti stok nell'est Europa, come in Spagna e ancora più se pensiamo che le coperture pendenti da parte dei fabbricanti saranno di percentuali di circa il 50% per i mesi di marzo -maggio/giugno, dipendendo dalle latitudini. Ricorderemo che alla fine di maggio ci sarà già il raccolto per circa metà della Spagna.

Pensiamo che le quotazioni di Chicago per i proteici sono sovravalutati, considerando la situazione reale di disponibilità fisica e che l'intenzione di semina degli agricoltori negli USA (si stima in un 10 % in più di superficie rispetto alla campagna attuale) sarà un altro fattore ribassista per l'oleaginosa. I fondi di investimento con ampie posizioni, chissà, potranno concentrarsi su altri mercati, che sembra possano recuperare l'attrattività. Inoltre, il nuovo governo americano genera dubbi sulle relazioni commerciali con altri paesi rispetto alla soia, in particolare con il Messico e anche rispetto alle prossime decisioni politiche sui biocombustili (potrebbe essere ridotta la sovvenzione per il loro utilizzo). Se tutto questo potrebbe succedere, dovremo avere meno pressione sulla soia, il che si rifleterebbe con un calo del prezzo anche per gli altri proteici.

30 gennaio 2017