Cereali

Lo scorso 24 febbraio è stato compiuto un anno dall'inizio della guerra in Ucraina e, analizzando i prezzi delle materie prime durante tutto l'anno, si può notare che i cereali continuano ad avere prezzi un po' più alti rispetto a prima dell'inizio della guerra, mentre quelli per l'olio sono ben al di sotto e quelli per le farine d'estrazione quest'anno sono in rialzo, spinti dalla riduzione del raccolto di soia in Argentina e da Fondi d'Investimento con posizioni molto lunghe.

Tabella 1. Confronto dei prezzi prima dell'inizio della guerra tra Russia e Ucraina rispetto ai prezzi correnti (Fonte: Lonja de Barcelona - €/t).

| Settimana 8 2022 | Settimana 8 2023 | Differenza | |

|---|---|---|---|

| Grano Foraggero - disponibile Tarragona (Spagna) | 302 | 320 | 18 |

| Grano Panificabile - destinazione Barcellona | 317 | 340 | 23 |

| Mais - disponibile porto Tarragona | 286 | 305 | 19 |

| Orzo - destinazione Barcellona | 293 | 308 | 15 |

| Farina di Soia 47% - disponibile porto Tarragona | 509 | 632 | 123 |

| Farina di Colza - disponibile Tarragona | 395 | 420 | 25 |

| Farina di Girasole 34-36% - disponibile porto Tarragona | 338 | 390 | 52 |

| Grasso animale 3-5% - destinazione Barcellona | 1250 | 1025 | 225 |

| Olio di Palma - Magazzino Barcellona | 1520 | 1085 | 435 |

| Olio grezzo di Soia - uscita estrazione | 1490 | 1210 | 280 |

Il 23 e 24 febbraio, all'USDA Agricultural Perspectives Forum, sono state date le previsioni per la campagna 2023/24 negli USA, sempre basate sulle condizioni attuali e sull'impatto che avranno sulle decisioni dei produttori americani.

Per il mais, stimano un'area di 91 milioni di acri, il 2,7% in più rispetto a quest'anno, che insieme a rese attese di 181,5 bu/acro, lascerebbero una produzione di 383,3 Mt (34,5 Mt in più rispetto a quest'anno). Nel frumento, la superficie coltivata dovrebbe aumentare a 49,5 milioni di acri, risultando quindi la più grande dal 2016. E per la soia, la superficie coltivata dovrebbe essere la stessa di quest'anno, 87,5 milioni di acri, anche se con rese più elevate che aumenterebbero la produzione del 5% rispetto al 2022/23.

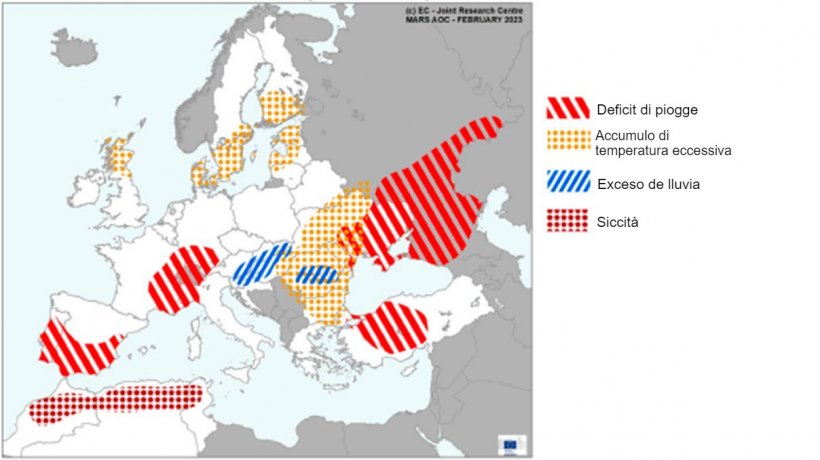

Nella maggior parte dell'Europa, le colture invernali rimangono in condizioni da discrete a buone.

Il deficit idrico persiste nella Spagna centro-meridionale, nel nord Italia, nella Turchia occidentale e, soprattutto, nella regione del Maghreb, dove la siccità fa temere per i raccolti e le loro rese, mentre in Spagna, Italia e Turchia la principale preoccupazione è la mancanza di acqua negli invasi.

Abbiamo invece visto un surplus di piogge in Slovacchia, Ungheria, Croazia e Romania centrale.

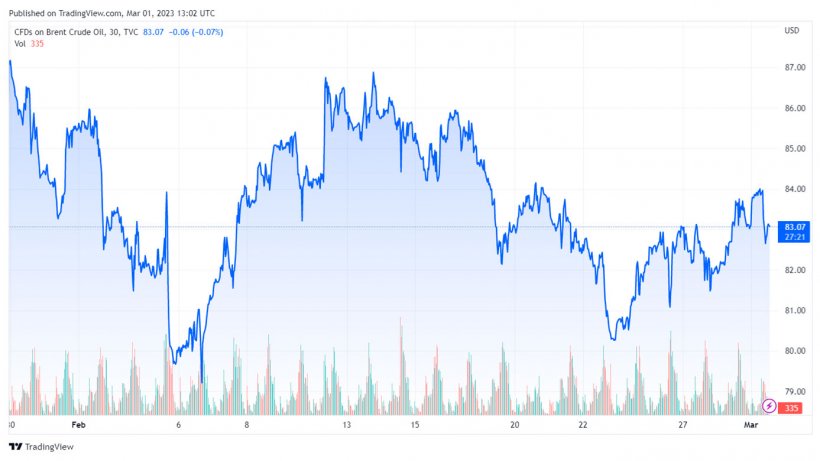

A febbraio il prezzo del petrolio ha registrato una tendenza al ribasso, a causa del rilascio delle riserve di petrolio negli Stati Uniti e delle attese che la FED tornerà a rialzi più aggressivi che potrebbero frenare la domanda, insieme alla rivalutazione del dollaro ed alle tensioni geopolitiche.

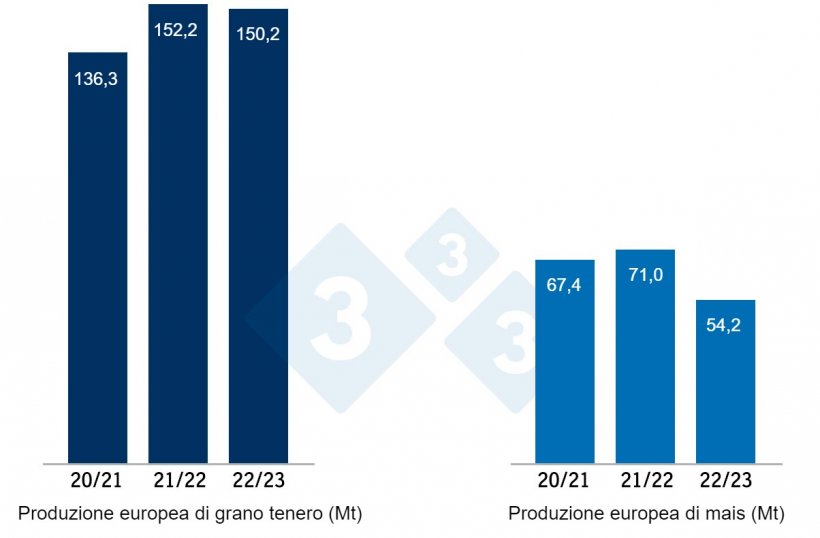

Nel rapporto USDA di febbraio (tabella 2), per la stagione 2022/23, la produzione mondiale di grano è aumentata di 2,5 Mt a 783,8 Mt, 4,5 Mt rispetto al 21/22, principalmente a causa dell'aumento in Australia (+1,4 Mt) e in Russia (+1 Mt). E la produzione mondiale di mais, per il 2022/23, diminuisce di 4,5 Mt a 1151,4 Mt, 64,6 Mt in meno in un anno, a causa del calo in Argentina (-5 Mt), mentre sale nel Sudest asiatico (+0,4 Mt).

Evidenziamo che le importazioni nell'UE sono aumentate di 2 Mt a 23,5 Mt e le esportazioni in Brasile di 3 Mt e quelle dall'Ucraina di 2 Mt, mentre quelle dall'Argentina sono diminuite di 3 Mt.

Tabella 2. Previsioni USDA per febbraio 2023 della produzione cerealicola e variazione rispetto alla previsione di gennaio 2023 (Mt).

| 2021/2022 | 2022/2023 | |||

|---|---|---|---|---|

| Produzione Mondiale (Mt) | ||||

| Grano | 779,3 | 0,0 | 783,8 | 2,5 |

| Mais | 1216,0 | 1,1 | 1151,4 | 4,5 |

| Produzione Europea (Mt) | ||||

| Grano | 152,2 | 0,0 | 150,2 | 0,0 |

| Mais | 71,0 | 0,0 | 54,2 | 0,0 |

Secondo l'USDA, nel 2021/22 il raccolto mondiale di grano rimane stabile a 779,3 Mt, 4,8 Mt sopra il 20/21, mentre quello del mais recupera di 1,1 Mt a 1.216 Mt, per l'aumento della produzione in Canada (+0,6 Mt) , rilevando che le importazioni dell'UE rimangono a 19,8 Mt e quelle della Cina a quasi 22 Mt.

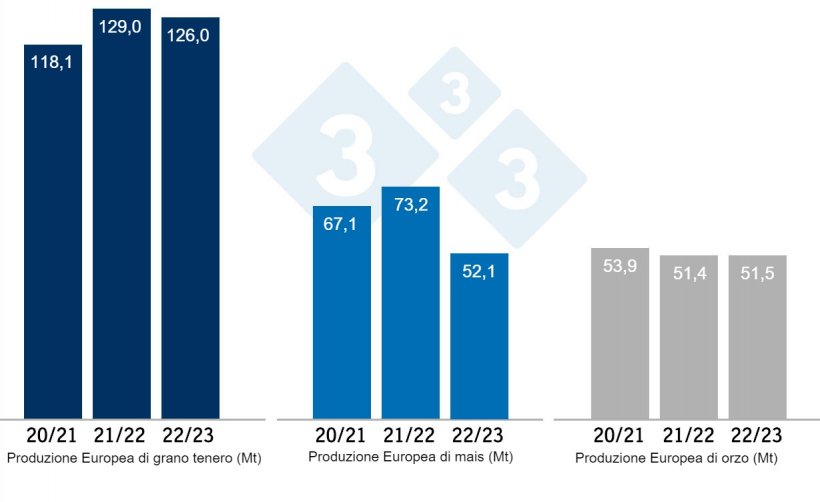

Come si evince dal grafico 3, la Commissione Europea per la campagna 2022/23, diminuisce, questo mese, la produzione di grano tenero di 400.000 t a 126 Mt e quella dell'orzo di 100.000 t a 51,5 Mt, mentre quella del mais rimane stabile a 52,1 Mt. Tutti rimangono al di sotto dei livelli di produzione di quest'anno, ad eccezione dell'orzo, che è in linea. Per la stagione 2021/22 non ci sono modifiche.

Se guardiamo ai differenziali di prezzo, vediamo che il mais è di circa 303 €/t (3 euro in più rispetto a gennaio) per quello disponibile nel porto di Tarragona (Spagna), il grano è a circa 310 €/t per quello disponibile nel porto di Tarragona (allo stesso livello del mese scorso) e l'orzo arrivo Lleida a circa 300 €/t (6 euro in meno in un mese e 13 euro in meno rispetto al mais arrivo Lleida). I prezzi scendono sotto pressione per la scarsa attività del mercato, ma allo stesso tempo sono contenuti dal deprezzamento dell'eurodollaro e dai dubbi sulla continuità del corridoio del Mar Nero.

Il prezzo del grano nazionale spagnolo è di 10 euro superiore a quello del porto, senza offerta di grano francese e mais nazionale è di 10 euro superiore a quello del porto e anche senza offerta di quello francese.

Oleaginose

Il prezzo della farina di soia viene rivisto al rialzo di 7 €/t a 631 €/t, livelli di prezzo molto alti, con previsioni di produzione che continuano ad essere pessime in Argentina e l'USDA Agricultural Forum stima una superficie di soia nel 2023 simile a quella di quest'anno. Il prezzo della farina di girasole sale di 20 €/t a 400 €/t, con un'offerta limitata e dubbi sugli arrivi di marzo. Ancora una volta abbiamo una fornitura di farina di colza, pari a 420 €/t.

Nel mese di febbraio il prezzo dell'olio di soia guadagna 62 €/t, quello dell'olio di palma 65 €/t, con l'aumento dei futures ed un'offerta limitata, e quello del grasso animale 50 €/t, sotto pressione per gli oli.

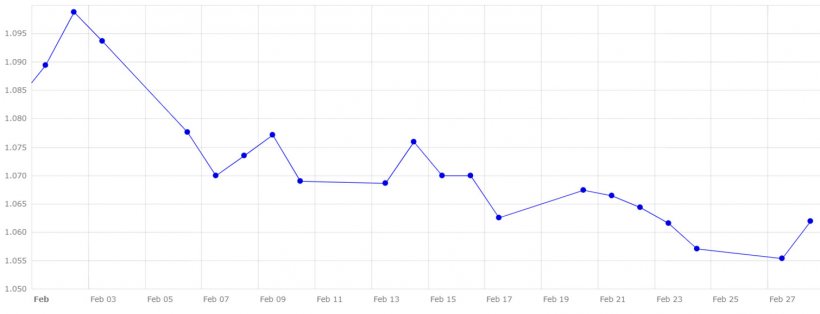

Cambio euro / dollaro

Nel mese di febbraio l'euro si è indebolito nei confronti del dollaro (grafico 4).

Nel mese di febbraio l'eurodollaro è sceso del 2,5%, attestandosi a 1,0619, pressato dai dati di alcune economie dell'eurozona al di sotto delle attese, insieme al fatto che si stimano ulteriori rialzi aggressivi da parte della FED, visto il freno al ribasso dell'inflazione. Tutto questo, insieme all'aumento dell'avversione al rischio da parte degli investitori a causa delle tensioni geopolitiche.

Nelle prossime settimane monitoreremo da vicino l'evoluzione dell'economia e come influirà sull'eurodollaro nel caso in cui continui a indebolirsi, il che darebbe ai nostri prezzi di importazione ancora più stabilità. Saremo anche in attesa della continuità del corridoio del Mar Nero, dell'evoluzione del clima e del prossimo rapporto dell'USDA dell'8 marzo, dove vedremo se i raccolti argentini continueranno ad adeguarsi...