Cereali

Il 30 giugno, l'USDA ha pubblicato il rapporto sulle semine e sulle scorte negli Stati Uniti, deludendo il mercato con semine di mais e soia inferiori alle attese.

Tabella 1. Semine negli Stati Uniti, in milioni di acri (fonte: USDA).

| Report USDA, giugno 2021 | Stime del mercato | |

|---|---|---|

| Mais | 92,70 | 93,79 |

| Semi di soia | 87,60 | 88,96 |

| Frumento totale | 46,70 | 45,94 |

| Frumento invernale | 33,70 | 33,03 |

| Frumento di primavera | 11,58 | 11,41 |

| Grano duro | 1,48 | 1,51 |

A livello meteorologico, negli Stati Uniti troviamo un deficit idrico nel nord e nell'ovest del paese, che ci fa temere per i raccolti, mentre c'è un certo ottimismo per le colture di grano in Europa e nel Mar Nero, sebbene questo fine mese di giugno c'è stato un surplus di piogge in Romania, Bulgaria, alcune zone di Francia e Ucraina, che potrebbero influenzare la qualità del grano e ritardarne il raccolto.

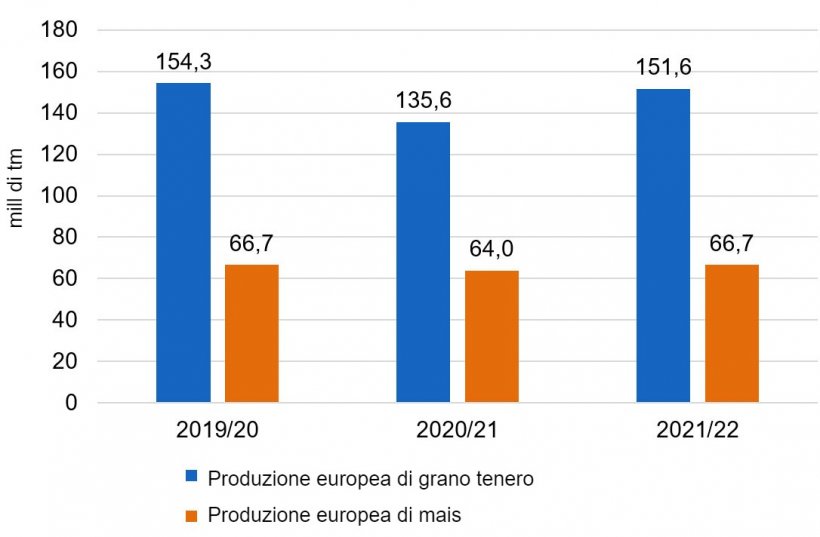

L'USDA incrementa i raccolti mondiali di frumento per la campagna 2021/22 di 5,5 Mt, fino a 794,44 Mt, circa 19 Mt in più in un anno, con un raccolto di grano europeo in ripresa di 16 Mt, fino a 151,60 Mt (3,5 Mt in più rispetto a maggio), rispetto al 2020/21, principalmente per l'aumento della produzione in Francia (7,1 Mt), Romania (2,6 Mt) e Bulgaria (+ 1,1 Mt), mentre la produzione in Spagna è prevista in calo di 374 mila tonnellate.

Per la campagna 2020/21, l'USDA, rivede al ribasso i raccolti mondiali di frumento di 285 mila tm a 775,8 Mt, anche se è ancora 12,3 Mt sopra il 19/20, con un raccolto di grano europeo che rimane a 135,6 Mt, per un totale di 18,7 Mt in meno in un anno, principalmente a causa delle riduzioni in Francia (-10,67 Mt), Regno Unito (-5,94 Mt) e Germania (-893 mila Mt), mentre in Spagna è prevista una ripresa della produzione di 2,14 Mt.

E per il mais, i raccolti mondiali 2021/22 rimangono stabili a 1.189,9 Mt, circa 65 Mt sopra 20/21, principalmente per l'aumento della produzione negli Stati Uniti (+ 20,51 Mt), in Brasile (+ 16 Mt), in Ucraina (+7, 20 Mt), in Argentina (+ 4Mt) e in Europa (+ 2,73Mt). Evidenziando che le importazioni di mais da parte della Cina sono stimate in 26 Mt, di cui 11 Mt stimati già impegnati dagli USA.

E per il mais, il raccolto mondiale 2020/2021, scende di 3,5 Mt a 1125 Mt, anche se è ancora di 7,5 Mt al di sopra del 19/20. Segnaliamo che le importazioni cinesi restano a 26 Mt e quelle europee a 14,7 Mt.

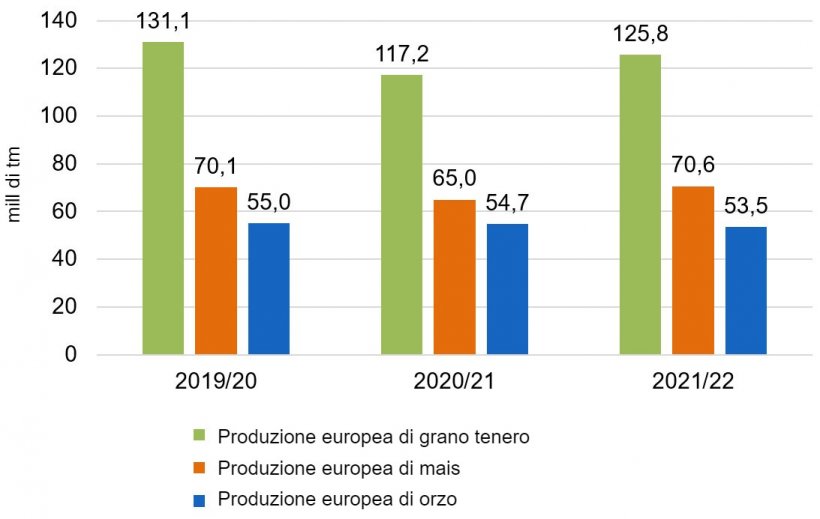

Questo mese, la Commissione Europea prevede, per la campagna 2021/22, un calo della produzione di frumento tenero di 400 mila tonnellate a 125,8 Mt (8,6 Mt in più di quest'anno), di mais di 400 mila tonnellate a 70,6 Mt (5,6 Mt in più rispetto al 2020/21) e dell'orzo di 1 Mt a 53,5 Mt (rimanendo 1.2 Mt al di sotto di questa campagna).

Se osserviamo i differenziali di prezzo, possiamo vedere che il mais si aggira intorno ai 260 €/t (9 euro in meno rispetto a maggio) per quello disponibile nel porto di Tarragona (Spagna), mentre abbiamo esaurito le scorte di grano (il mese scorso era circa 240 €/t) e l'orzo arrivo Lleida (Spagna) a circa 216 €/t (12 euro in meno in un mese, a causa del cambio al nuovo raccolto, e 52 euro sotto il mais arrivo Lleida).

Il prezzo del mais è in calo, anche se rimane molto stabile nonostante la grande volatilità a livello internazionale, la scarsa disponibilità e le condizioni meteorologiche avverse. Abbiamo esaurito l'offerta di grano a causa della mancanza di disponibilità nel porto per l'immediato periodo, anche se possiamo posizionare il prezzo per il periodo agosto/dicembre intorno a 225 € / t. E nell'orzo si vede come il prezzo si riduca con l'arrivo della nuova stagione, anche se l'offerta è ancora limitata, soprattutto per i grandi tonnellaggi.

I prezzi interni dei cereali (Spagna) rimangono allineati ai prezzi all'importazione, a causa della disponibilità limitata.

Oleaginose

Nel mese di giugno, il prezzo della farina di soia si è ridotto di 17 €/t a 385 €/t, con la presa dei benefici da parte dei Fondi d'Investimento. Il prezzo della farina di colza cala di 18 €/t a 320 €/t e la farina di girasole di 6 €/t a 320 €/t, seguendo il calo della farina di soia.

Durante il mese di giugno, il prezzo dell'olio di palma si è ridotto con forza di 135 €/t, e quello del grasso animale di 60 €/t e quello dell'olio di soia di 105 €/t, con le voci di possibili esenzioni dall'incorporazione del biodiesel per alcune raffinerie negli USA.

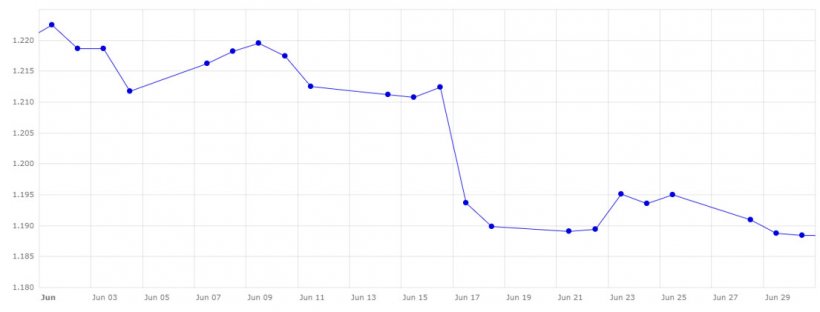

Durante il mese di giugno, l'euro si è indebolito rispetto al dollaro del 2,79%. L'euro ha iniziato il mese a 1,2225 per finito a 1,1884.

Questo mese l'euro si indebolisce con le nuove proiezioni indicate dai responsabili della politica monetaria della FED, dove prevedono di attuare due rialzi dei tassi di interesse di 25 punti nel 2023, un anno prima del previsto, essendo un brusco cambiamento che ha innescato un enorme gran movimento del mercato del dollaro superiore all'1,5% in un solo giorno.

Durante questo mese di luglio, dobbiamo continuare a monitorare come sta procedendo il Covid-19 e come sta procedendo la vaccinazione, e vedere come tutto ciò influisca sull'economia, sulla domanda, sulla logistica delle materie prime, sui mercati azionari e sui tassi di cambio. .

Allo stesso modo, dobbiamo essere consapevoli dell'effetto del rapporto USDA del 30 giugno che ha deluso i mercati e del prossimo rapporto del 12 luglio.

Monitoreremo anche da vicino l'attività dei Fondi Comuni, la forte domanda da parte della Cina e l'impatto dei dazi russi sui prezzi mondiali del grano. Allo stesso modo, seguiremo da vicino il "meteo market"...