Il Sudamerica

La principale incognita di questo inizio 2014 è stata la siccità che ha colpito il Sudamerica e le sue ripercussioni sul raccolto.

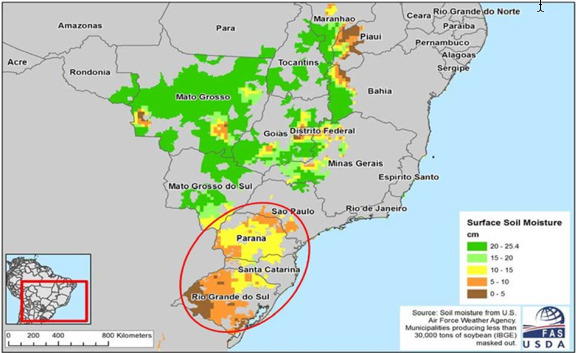

Foto 1: Situazione in Brasile nello scorso gennaio, dal verde al marrone l'umidità del terreno, nel sud si nota la siccità. Fonte: USDA

La mappa evidenzia il grado di umidità al suolo nelle due principali aree di coltivazione della soia: nell’area cerchiata di rosso gli stati di Paranà, Santa Caterina e Rio Grande do Sul sono stati colpiti dalla siccità; situazione inversa nel Mato Grosso e nel Mato Grosso do sol, che hanno goduto di abbondanti piogge. La riduzione di produzione delle aree siccitose è stimato possa essere recuperata dall’ottima produzione delle altre aree. Infatti, l’USDA prevede che, con la campagna 2013/2014, si raggiungerà il record di produzione per il Brasile con 90 milioni di tonnellate.

In Argentina la situazione, dopo le scarse piogge di dicembre, si è normalizzata con le abbondanti precipitazioni in gennaio.

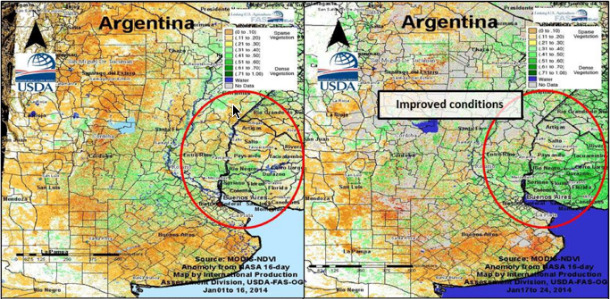

Foto2. Situazione in Argentina prima e dopo: dicembre a sinistra e gennaio a destra. Fonte: USDA

L’immagine satellitare mette a confronto la situazione nell’area di maggior produzione di soia, all’interno del cerchio rosso, del mese di dicembre con quella di gennaio. Come si può notare, le aree verdi sono molto aumentate segnalando un buon incremento della massa arborea. Per l’USDA questo recupero permetterà di superare la produzione dello scorso anno del 9,5%.

Alla luce di queste valutazioni le stime USDA per la campagna in corso sono:

Tabella1: Soia Mondo, variazioni della previsione delle campagne 2012/2013 e 2013/2014

| SOIA | Produzione | % | Disponibile | % | Consumo | % | Magazzino | % | Mag/Cons |

| Variazione della previsione 2012/2013 sul mese precedente | |||||||||

| gen-14 stima | 268,27 | 0,1 | 323,42 | 0,1 | 262,87 | 0,0 | 60,55 | 0,6 | |

| feb -14 stima | 268,27 | 0,0 | 321,69 | -0,5 | 263,05 | 0,1 | 58,64 | -3,2 | 22% |

| Variazione della previsione 2013/2014 sul mese precedente | |||||||||

| gen -14 previsione | 286,83 | 0,7 | 347,38 | 0,7 | 275,04 | 0,2 | 72,34 | 2,5 | |

| feb -13 previsione | 287,69 | 0,3 | 346,34 | 0,3 | 273,34 | -0,6 | 73,00 | 0,9 | 27% |

| Variazione 12/13 vs 13/14 gen-14 previsione | 6,92% | 7,4% | 4,6% | 19,47% | |||||

| Variazione 12/13 vs 13/14 feb-14 previsione | 7,24% | 4,5 | 7,7% | 3,4 | 3,9 | -15,5 | 24,49 | 25,8 | |

La revisione al rialzo della produzione Brasiliana ha portato a una stima dell’incremento mondiale della produzione di soia del 7,24%, pari a quasi 20 milioni di tonnellate.

Per quanto riguarda i consumi, questi sono stati rivisti al ribasso con una riduzione dell’incremento tra la campagna in corso e la precedente del 3,9% contro il 4,6% di gennaio. Per la prima volta dopo mesi l’USDA ha preso in considerazione un possibile rallentamento dell’economia mondiale.

L’aumento delle stime di produzione e la diminuzione di quelle dei consumi portano i magazzini finali della campagna in corso al rialzo, con un incremento stimato di quasi il 25%.

La riduzione stimata dei consumi di soia si è riverberata anche sul suo sottoprodotto principale, la farina. Infatti, la produzione è stata rivista al ribasso di poco più di un milione di tonnellate così come per i consumi.

Tabella2: Farina di soia Mondo, variazioni della previsione delle campagne 2012/2013 e 2013/2014

| FARINA DI SOIA | Produzione | % | Disponibile | % | Consumo | % | Magazzino | % | Mag/Cons |

| Variazione della previsione 2012/2013 sul mese precedente | |||||||||

| gen-14 stima | 181,44 | -0,1 | 190,37 | -0,1 | 179,95 | 0,0 | 10,42 | -1,0 | |

| feb -14 stima | 180,44 | 0,0 | 190,37 | 0,0 | 179,95 | 0,0 | 10,42 | 0,0 | 6% |

| Variazione della previsione 2013/2014 sul mese precedente | |||||||||

| gen -14 previsione | 189,76 | 0,0 | 200,18 | -0,1 | 189,03 | 0,0 | 11,15 | -1,2 | |

| feb -13 previsione | 188,50 | -0,7 | 198,92 | -0,6 | 187,73 | -0,7 | 11,19 | 0,4 | 6% |

| Variazione 12/13 vs 13/14 gen-14 previsione | 5,2% | 5,2% | 5,0% | 7,0% | |||||

| Variazione 12/13 vs 13/14 feb-14 previsione | 4,5% | -13,5 | 4,5% | -12,8 | 4,3% | -14,3 | 7,4% | 5,5 | |

Il prezzo della farina di soia è certamente correlato con il seme ma risente anche della capacità di utilizzo degli impianti di macinazione.

Asia

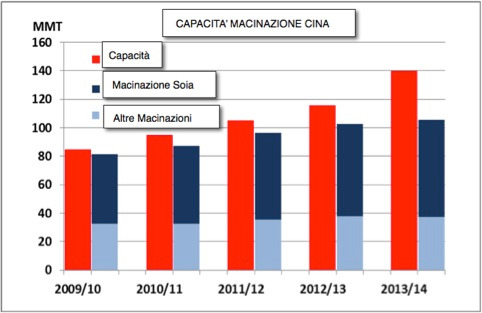

La Cina, principale produttore di farina, quasi tutta per il consumo interno, nella campagna in corso ha incrementato notevolmente la propria capacità di macinazione.

Foto3: Potenzialità di macinazioni in Cina in MMT dal 2009 al 2014. Fonte: USDA

Come si può intuire la capacità inutilizzata è in sostanza raddoppiata, questo dovrebbe ridurre le pressioni rialziste sui prezzi derivanti dalla componente industriale.

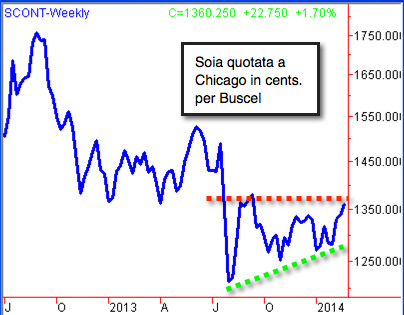

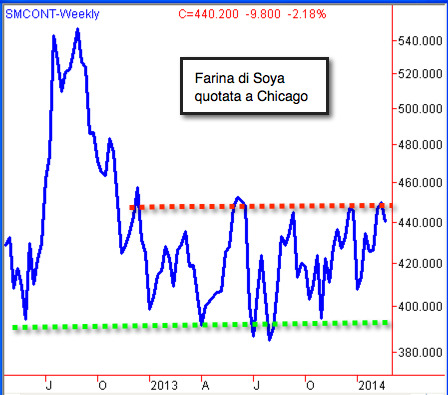

Grafico 1 e 2: Comparazione dei prezzi (linea blu) tra soia e farina di soia quotati alla borsa di Chicago nel 2013 e 2014. Fonte: Cardinal Consulting

In effetti se mettiamo a confronto i trend della soia con il suo sottoprodotto possiano notare, come nell’estate scorsa, il prezzo della soia sia sceso dai massimi del 35% mentre la farina sia scesa solo del 27%. Questo è dovuto alla componenete industriale che avendo avuto, all’epoca, poca capacità produttiva libera ha calmierato la discesa dei prezzi. Ora il prezzo, in entrambi i prodotti, si trova su livelli, che se fossero rotti, lo proietterebbe a ritestare i massimi del 2012.

La domanda ora è: come mai se i magazzini e la capacità di macinazione inutilizzata sono stati rivisti al rialzo il prezzo sale?

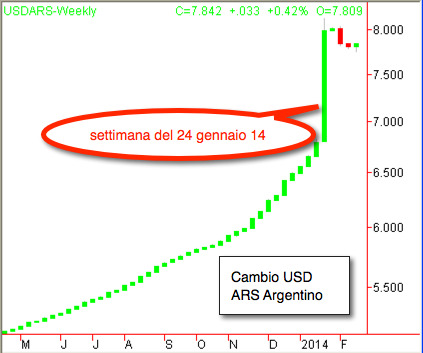

Fino al mese di gennaio gli effetti della siccità sudamericana avevano mantenuto i prezzi lontani dai minimi poi, nella settimana del 23 gennaio, è intervenuta una forte svalutazione della moneta argentina.

Grafico 3: Quotazione settimanale del cambio ARS (moneta argentina) contro dollaro americano che evidenzia il crollo della valuta artentina. Fonte: Cardinal Consulting

Come si può notare, in una settimana, la valuta argentina ha perso il 28% contro il dollaro americano. Questo deprezzamento è stato solo l’ultimo di una serie che parte dal 2008 quando la valuta quotava intorno a 3. Questo forte deprezzamento ha spaventato gli esportatori che potevano ancora contare su circa 8 milioni di tonnellate di soia a magazzino. Per un esportatore mantenere merce in magazzino vuol dire sfuggire alla svalutazione e aumentare i propri utili, per questo la sig.ra Kirkner, il Presidente argentino, ha già iniziato a parlare di un ulteriore aumento delle tasse all’export su soia e derivati. Con la riduzione delle esportazioni argentine gli stati importatori (soprattutto sudest asiatico e Cina) si sono rivolti al mercato statunitense che ha visto aumentare l'esportazioni settimanali di soia.

Grafico 4. Esportazioni totali settimanali di soia dagli USA in tonnellate metriche: media degli ultimi 5 anni, dell'anno 2013 e dell'anno 2014. Fonte: USDA

Come si può notare, da ottobre, le esportazioni settimanali sono mediamente intorno a 1,5 milioni di tonnellate, quantità superiore del 50% rispetto all’anno scorso e alla media degli ultimi 5 anni.

L’uscita della soia e della farina dal mercato americano ha sostenuto il rialzo delle ultime settimane, ora resta da vedere che cosa succederà con l’arrivo del nuovo raccolto sudamericano che sarà pronto per l’esportazione nel mese di marzo.

Se la moneta argentina in marzo dovesse recuperare, potremmo assistere ad una corsa alla vendita, almeno da parte dei produttori di questo paese, con ripercussioni ribassiste sui prezzi.

Ulteriori incognite rimangono sul clima, se le prime avvisaglie del Nigno dovessero essere confermate, il trend rialzista partito a fine dicembre troverebbe nuova forza per raggiungere i massimi del 2012.