Cereali

Il prossimo 18 maggio è la data fissata dalla Russia per decidere la continuità del corridoio del Mar Nero.

La Russia chiede la revoca delle sanzioni sulle proprie esportazioni, il ritorno al sistema bancario SWIFT e la distribuzione del grano ucraino ai paesi con meno risorse.

Dall'altra parte, l'Europa dell'Est blocca l'arrivo di grano ucraino sui propri mercati, chiedendo che vengano ripristinate le quote per l'arrivo massiccio di grano a buon mercato dall'Ucraina. A ciò si aggiunge che Polonia, Ungheria e Slovacchia hanno bloccato il passaggio di grano di origine ucraina attraverso i loro confini, affermando che sta colpendo i loro produttori locali.

Di fronte a questa situazione, l'UE ha fornito un indennizzo agli agricoltori colpiti, di cui beneficerebbero in particolare Polonia, Ungheria, Slovacchia, Bulgaria e Romania, il che consentirebbe al grano ucraino, anche se non importato nell'Europa orientale, di transitare attraverso i suoi confini per facilitare le esportazioni dall'Ucraina verso altri paesi europei.

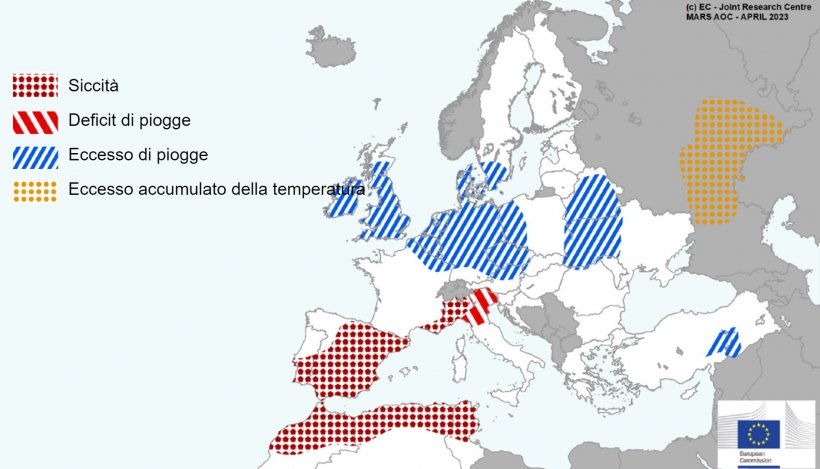

La siccità continua nel Nord Italia, nella Penisola Iberica e nel Maghreb, dove sono iniziate le attività di semina per le colture estive, con grande preoccupazione per la disponibilità di acqua per l'irrigazione, generando una riduzione delle superfici di semina a favore di colture più resistenti alla siccità.

Tuttavia, abbiamo visto un eccesso di pioggia nella metà settentrionale dell'Europa, che è stato gradito dopo il clima molto secco di febbraio, anche se ha ritardato la semina primaverile in alcune parti delle isole britanniche, della Francia settentrionale e dei paesi del Benelux.

All'inizio di aprile i prezzi del petrolio hanno avuto una tendenza al rialzo con il taglio alla produzione annunciato dall'OPEC+. Tuttavia, le stime secondo cui la BCE e la FED continueranno ad alzare i tassi di interesse, insieme a dati economici scadenti, hanno sollevato i timori di una recessione economica seguita da un calo della domanda, che ha spinto i prezzi verso il basso.

Nel rapporto USDA di aprile (tabella 3), per la campagna 2022/23, la produzione mondiale di grano aumenta di 100.000 t a 789 Mt, 9,9 Mt rispetto al 21/22. E la produzione mondiale di mais, per il 2022/23, diminuisce di 3 Mt a 1144,5 Mt, 72,5 Mt in meno in un anno, a causa del calo in Argentina (-3 Mt) e nell'UE (-1, 2 Mt), che è compensato dall'aumento della produzione in Russia (+1,8 Mt).

Evidenziamo che le importazioni nell'UE sono riviste al rialzo di 1 Mt a 24,5 Mt e le esportazioni in Ucraina di 2 Mt, mentre quelle dall'Argentina diminuiscono di 3 Mt.

Tabella 3. Previsione USDA di aprile 2023 della produzione cerealicola e variazione rispetto alla previsione di marzo 2023 (Mt).

| 2021/2022 | 2022/2023 | |||

|---|---|---|---|---|

| Produzione Mondiale (Mt) | ||||

| Grano | 779,1 | 0,1 | 789,0 | 0,1 |

| Mais | 1217,0 | 1,0 | 1144,5 | 3,0 |

| Produzione Europea (Mt) | ||||

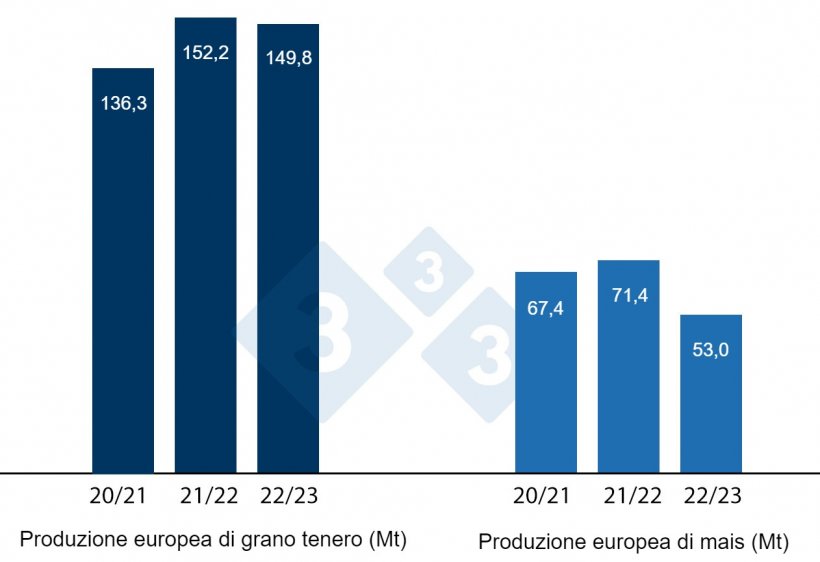

| Grano | 152,2 | 0,0 | 149,8 | 0,4 |

| Mais | 71,4 | 0,4 | 53,0 | 1,2 |

Secondo l'USDA, nel 2021/22 il raccolto mondiale di grano si riduce di 100.000 t a 779,1 Mt, 4,7 Mt sopra il 20/21, mentre quello del mais aumenta di 1 Mt a 1.217 Mt, principalmente a causa dell'aumento nell'UE ( +400 mila t), evidenziando che le importazioni dell'UE rimangono a 19,8 Mt e quelle della Cina a quasi 22 Mt.

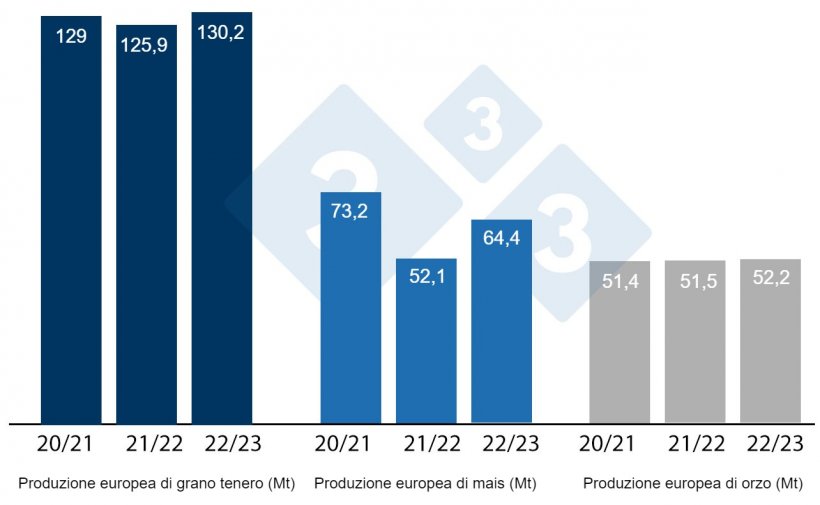

Come si evince dal grafico 3, questo mese la previsione della Commissione Europea per la campagna 2023/24 abbassa la produzione di frumento tenero di 700.000 t a 130,2 Mt, quella del mais di 600.000 t a 64,4 Mt e quella dell'orzo di 2 Mt a 52,2 Mt, anche se sono tutti ancora ben al di sopra dei livelli di produzione di quest'anno, in particolare quello del mais.

E per la campagna 2022/23, la produzione di grano tenero scende di 100.000 t a 125,9 Mt, mentre il mais si mantiene a 52,1 Mt e l'orzo a 51,5 Mt.

Se guardiamo ai differenziali di prezzo, vediamo che il mais è a circa 260 €/t (15 euro in meno rispetto a marzo) per quello disponibile nel porto di Tarragona (Spagna), il grano è a circa 270 €/t per quello disponibile nel porto di Tarragona (8 euro in meno rispetto al mese scorso) e l'orzo arrivo Lleida a circa 280 €/t (15 euro in più in un mese e 8 euro in più del mais arrivo Lleida). Calano i prezzi del mais e del grano a seguito del calo dei futures, per la vendita di posizioni dei Fondi per paura di una recessione economica, unitamente a un mercato che continua ad essere molto fiacco, mentre sale il prezzo dell'orzo, per la mancanza di disponibilità nei porti e il mantenimento nei silos degli agricoltori nell'entroterra.

Il prezzo del grano nazionale è di 8 euro superiore a quello del porto, senza offerta di grano francese, e il mais nazionale è di 12 euro superiore a quello del porto, anche senza offerta di francese.

Oleaginose

Il prezzo della farina di soia viene rivisto al ribasso di 33 €/t a 502 €/t, pressato dal calo dei futures, con la vendita di posizioni dei Fondi, con timori di recessione economica e record di produzione in Brasile che continua a esercitare pressione al ribasso sulle vendite negli Stati Uniti. Questo mese abbiamo esaurito l'offerta di farina di colza, a causa della mancanza di disponibilità nei porti, mentre ancora una volta abbiamo avuto un'offerta di farina di girasole, pari a 360 €/t.

Nel corso del mese di aprile il prezzo dell'olio di soia perde fortemente €110/t, con futures che scendono a causa della vendita di posizioni dei Fondi per timori di una recessione economica. Il prezzo dell'olio di palma viene rivisto al ribasso di 25 €/t a 1030 €/t, pressato dal calo dei futures, dovuto alla debolezza degli oli vegetali e con la previsione che l'Indonesia favorirà l'export e il prezzo del grasso animale è ridotto di 50 €/t a 890 €/t, a seguito del calo degli oli vegetali.

Cambio euro / dollaro

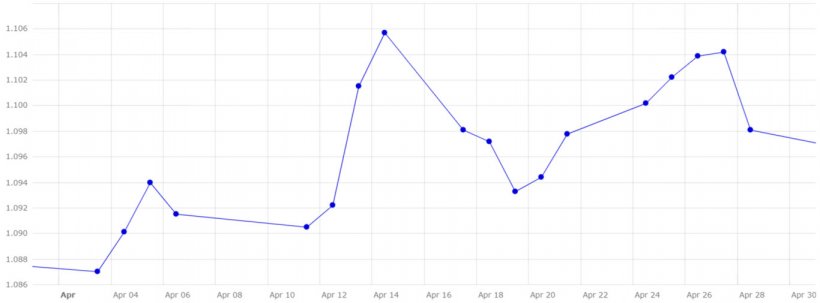

Nel mese di aprile l'euro si è apprezzato rispetto al dollaro (grafico 4).

Nel mese di aprile, l'eurodollaro è aumentato dell'1%, attestandosi a 1,0981, a causa di un calo dell'inflazione e dei dati economici negli Stati Uniti che hanno alimentato le aspettative che la FED avrebbe allentato la sua politica monetaria. Anche se, con l'inflazione soggiacente in aumento (è quella che non tiene conto di alimenti freschi, tabacco ed energia...), i vertici della BCE e della FED hanno scommesso su nuovi rialzi dei tassi, che hanno fatto aumentare i timori di una recessione economica e che l'eurodollaro si deprezzerà a metà del mese. Invece, è tornato ad apprezzarsi fino a 1,0981 dopo i buoni dati economici nella UE e le dichiarazioni dei vertici della BCE.

In maggio si attenderà l'evoluzione del clima, dove le piogge si fanno sempre più necessarie nel nord Italia, nella penisola iberica e nell'area del Maghreb. Aspetteremo anche l'evoluzione dell'economia mondiale, la continuità del corridoio del Mar Nero dopo il 18 maggio e il prossimo rapporto dell'USDA, che sarà pubblicato venerdì 12 maggio, dove pubblicherà le sue prime stime per la campagna. /24...