L'euro si è indebolito nei confronti del dollaro nel mese di novembre, raggiungendo livelli pari a 1,12, anche se dopo, ha potuto recuperare, posizionandosi a 1,1387 il 29 di novembre (grafico 1).

Gli alti e bassi dell'euro / dollaro sono motivati dalle incertezze economiche in Europa provocata dalla Brexit e dalla situazione politica in Italia. Tuttavia, l'accordo adottato tra UE e Regno Unito per la gestione dell'uscita di quest'ultimo, che avrà luogo il 30 marzo 2019, ha contribuito alla ripresa dell'euro.

Gli USA e la Cina continuano con la loro guerra commerciale anche nel mese di novembre per mancanza di consensi. Nonostante tutto, finalmente, erano arrivati ad un accordo il 30 novembre ed il 1°dicembre durante il G20 in Argentina. L'accordo consiste nella sospensione dei nuovi dazi per i prossimi 90 giorni con l'obiettivo di poter negoziare accordi commerciali tra i due paesi.

Il mercato ha reagito a questa notizia con una tendenza positiva, vedremo cosa succederà nei prossimi mesi...

Cereali

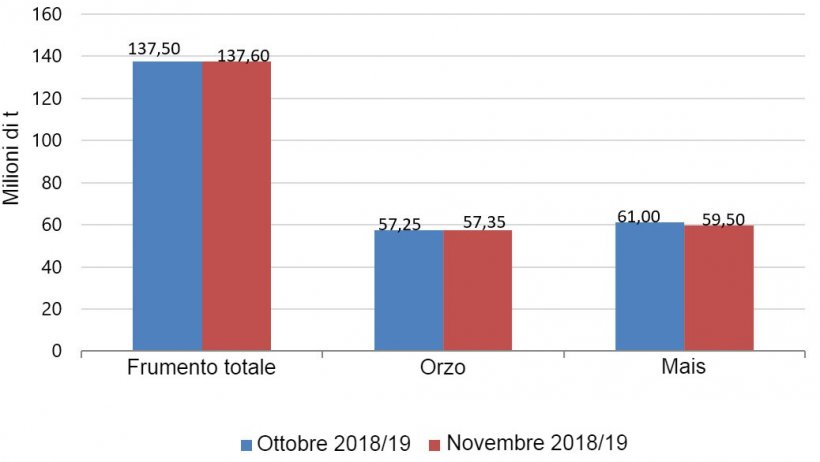

L'ultimo report USDA, pubblicato l'8 novembre, ci ha sorpreso con una revisione eccezionale degli stocks finali di mais per la Cina, che lasciava lo stock mondiale 2018/19 a 307,5 Mt (148,2 Mt in più rispetto alle previsioni di ottobre). Negli USA la produzione 18/19 calava di circa 3,9 Mt, l'europea di 1,5 Mt (grafico 2), rimanendo a 59,5Mt con riduzioni in Ungheria, Polonia e Germania ed infine, la previsione per l'Ucraina che aumentava di 2,5 Mt, raggiungendo 33,5 Mt.

Per quanto riguarda il frumento, l'USDA aumentava la previsione della produzione mondiale 18/19 di 2,59 Mt, arrivando ai 733,51 Mt. La produzione in Europa aumentava 100 mil t, posizionandosi a 137,6 Mt (grafico 2), la Russia si manteneva uguale e l'Ucraina calava di mezzo milioni di tons. Possiamo sottolineare anche che la produzione stimata in Australia si riduceva di 1 Mt, raggiungendo i 17,5 Mt.

La Spagna continua ad esportare orzo dai propri porti, da quanto previsto della campagna, luglio 18 - giugno 19, sono stati esportati 143 mil t di orzo. Come detto nel mese precedente, questo è un dato importante perché la Spagna tradizionalmente è un paese importatore di orzo.

Per il sorgo, sempre la campagna 18/19 sono arrivati in Spagna quasi 149 mil t. Questo si deve alla buona alternativa per i mangimifici di fronte ad elevati prezzi del frumento e orzo.

Se guardiamo le differenze di prezzi, possiamo vedere che il mais si posiziona al di sopra dei 171 €/t per quello disponibile al porto di Tarragona, mentre il frumento rimane intorno ai 206 €/t (35 €/t di differenza con il mais) e l'orzo con destinazione Lleida ai 195 €/t (che sarebbero 17 €/t di differenza con il mais destinazione Lleida).

Con ragione abbiamo detto che il sorgo è una buona opzione per i mangimifici perché quotato a circa 181 €/t presso il porto di Tarragona, con un differenziale rispetto al mais di 10 €/t.

Nel grafico 2 si osservano i dati dell'ultimo report USDA rispetto al report precedente per la campagna europea 2018/19 dei cereali. La produzione di frumento totale è aumentata di 0,10 Mt, anche l'orzo aumentato di 0,10 Mt e la produzione di mais invece si è ridotta di -1,50 Mt.

Oleaginose

Durante tutto il mese di novembre la tensione è continuata tra USA e Cina. Ma nell'ultimo fine settimana, dopo la riunione del G20, i presidenti degli USA e Cina si sono incontrati a Buenos Aires per arrivare ad un accordo e poter negoziare i contratti commerciali duranti i prossimi 3 mesi. In questo momento la reazione del mercato, per il complesso oleaginose, è stata di rialzo. Vedremo però nei prossimi mesi come reagirà il mercato...

Per quanto riguarda il grasso animale, questo mese i prezzi sono calati di circa 30 euro, continuando la discesa dell'olio di palma (48 euro) a causa di aumento degli stocks. L'olio di soia segue la scia e cala il prezzo di 16 euro.

Ci troviamo difronte ad un mercato che seguirà da molto vicino cosa succede con le negoziazioni tra USA e Cina, per vedere come reagiranno i "futures" con le decisioni e accordi che emergeranno...