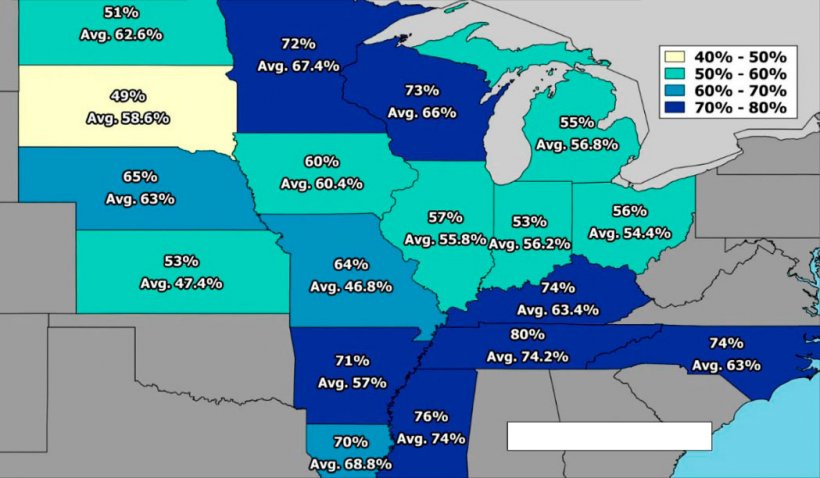

Inizio mostrando la cartina della situazione delle coltivazioni di soia negli USA dovuto all'importanza che ha il mese di agosto per lo sviluppo di questa coltura. Le condizioni meteo hanno permesso un'evoluzione positiva, la quale è importantissima per mantenere la tendenza dei prezzi per questa materia prima.

Era da aspettarsi che il mese di agosto fosse tranquillo, per quanto riguarda i prezzi delle materie prime. Avevamo tutti gli ingredienti affinchè lo fosse: offerta elevata di materie prime, pressione dei volumi dai paesi di origine, arrivo di merce fisica nei porti degli importatori, coperture comode da parte dei mangimifici ed un mese di minor attività dovuto alle vacanze.

Con il mese di settembre ci troveremo, almeno nella prima metà, con uno scenario molto simile ad agosto, tuttavia, alcuni indicatori prevedono leggere variazioni a partire dal giorno 20...

E' da sottolineare, come si può vedere nei grafici 1 e 2, la scarsa volatilità delle quotazioni sia per il frumento sia per la farina di soia per le scadenze a dicembre 17. Il range di fluttuazione della seconda parte del mese è praticamente piatto.

Cereali

Probabilmente alla fine di settembre vedremo leggeri cambiamenti delle tendenze dei prezzi di alcuni cereali. Il mais del Sud d'Europa è in anticipo e va ad accumularsi con l'arrivo della merce brasiliana nei porti peninsulari (della Spagna), per cui il prezzo può diminuire all'interno, prima di quanto chi stocca abbia preveduto, anche se la domanda per il mais per i mangimi sarà elevata durante tutta la campagna a fronte della carestia dell'orzo in Spagna. Ricordare che in agosto Bruxelles ha fissato dei dazi per l'importazione di mais pari a 5,16 €/t e dal 1° di settembre è passato a 10,95 €/t. E' per questo che il prezzo del mais non può cedere ulteriormente...

Per quanto riguarda il frumento, il più significativo è stata la revisione della produzione in Russia: all'inizio di agosto si stimava un raccolto intorno agli 80 milioni di tons e negli ultimi dati si è raggiunto 86 milioni; questo fatto ha pressato ancora di più al ribasso nelle ultime 3 settimane. Tuttavia, pensiamo che una volta passato settembre, i paesi esportatori di frumento avranno già alleviato le proprie necessità per un prezzo più aggressivo. Per cui è possibile che la riposizione per i mesi di ottobre in poi sia più elevata, a circa 175/178 €/t.

Tabella 1. Bilancio mondiale dei ceereali, frumento e mais. Fonte: International Grain Council.

| 14/15 | 15/16 | 16/17 stim. |

17/18 previsione |

||

| Tutti Cereali | 19/01 | 23/02 | |||

| Produzione | 2052 | 2012 | 2128 | 2038 | 2049 |

| Commercio | 322 | 346 | 352 | 349 | 354 |

| Consumo | 2011 | 1988 | 2085 | 2083 | 2089 |

| Rimanenze | 457 | 482 | 525 | 478 | 485 |

| Cambio interannuale | 41 | 25 | 43 | -40 | |

| Principali Esportazioni | 150 | 153 | 181 | 150 | 157 |

| Frumento | |||||

| Produzione | 730 | 738 | 754 | 732 | 742 |

| Commercio | 153 | 166 | 175 | 170 | 172 |

| Consumo | 715 | 718 | 736 | 735 | 738 |

| Rimanenze | 206 | 226 | 244 | 241 | 248 |

| Cambio interannuale | 15 | 19 | 18 | 4 | |

| Principali Esportazioni | 66 | 68 | 77 | 65 | 69 |

| Mais | |||||

| Produzione | 1022 | 978 | 1073 | 1020 | 1017 |

| Commercio | 125 | 136 | 139 | 143 | 146 |

| Consumo | 997 | 975 | 1049 | 1054 | 1055 |

| Rimanenze | 207 | 210 | 234 | 197 | 196 |

| Cambio interannuale | 25 | 3 | 24 | -38 | |

| Principali Esportazioni | 58 | 59 | 79 | 69 | 69 |

Le posizioni di acquisto da parte dei mangimifici in Spagna sono già elevate per il periodo settembre/dicembre e si sta già lavorando per il secondo periodo gennaio/maggio; questo fatto solleva la pressione acquirente nel mercato su base mensile e garantisce un livello competitivo dei prezzi per la produzione di carni in Spagna per continuare ad essere concorrenziali a livello internazionale.

Soia

D'estate siamo abituati a rialzi e cali improvvisi del prezzo della soia alla Borsa di Chicago in funzione dei cambi di meteo, tuttavia, quest'estate non è stato così. Abbiamo avuto solamente piccole cadute di prezzo dovuto al cambio euro/dollaro già che in certi momenti la moneta americana ha perso forza arrivando a 1.20. La conseguenza di queste diminuzioni si è vista in pratica contrastata dal rialzo delle basi nei paesi di origine, potendo essere stato più importante che la caduta del prezzo.

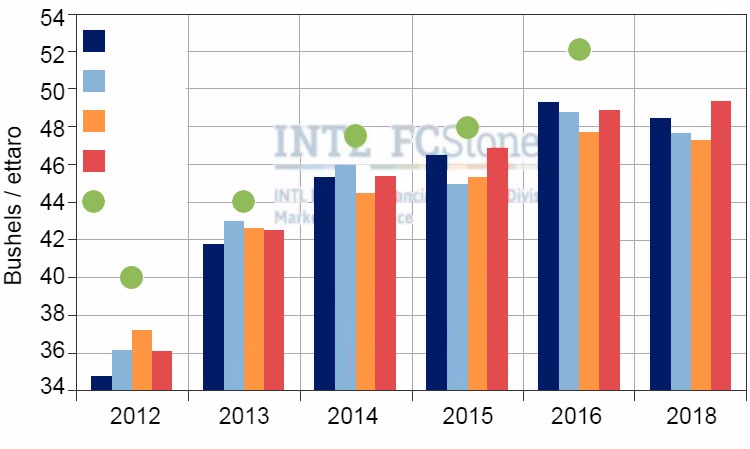

Sotto vediamo nella grafica, le previsioni delle varie fonti di informazioni per le produzioni stimate per la presente campagna rispetto alle 5 campagne precedenti.

Previsioni

In genere i prezzi dei cereali hanno poco margine di miglioramento, forse potrà variare a livello nazionale pressato dai prezzi nei porti, ma i rialzi, nel caso avvengano, non saranno in nessun caso rilevanti. Settembre sarà un mese di molti pochi cambi nelle quotazioni.

In quanto ai proteici, vale la pena di dire che la soia ha raggiunto livelli che abbiamo detto in ribasso, posizionandosi al di sotto dei 300 €/t per quella proteica alta e potendo addirittura calare di più. Il range di calo sarà minimo a partire da ora. L'abbondanza del resto dei proteici sono alternative che tanto meno permetteranno rialzi di alcun tipo. Anche la farina di colza, con prezzi oggi di circa 200 €/t, potrebbe cedere qualcosa.

La situazione più complicata è per i prodotti fibrosi, domanda elevata e prezzi relativamente alti.

Tabella 1. Previsione dell'evoluzione dei prezzi per materia prima per il mese di settembre.

| Materia prima | Range di varizione (€ / Tm) | Tendenza |

| Frumento | -2 — +1 | = |

| Mais | -1 — +2 | = |

| Orzo | -2 — +1 | = |

| Soia | -10 — +3 | ↓ |

| Colza | -7 — +1 | ↓ |

| DDG | -2 — +4 | = |

| Girasole | -1 — +2 | = |

| Crusca | -2 — +1 | ↓ |

| Erba Medica | -1 — +5 | ↑ |

| Polpa | 0 — +4 | ↑ |

1° settembre 2017.