Lo scorso mese di settembre abbiamo parlato della stabilità dei prezzi almeno fino al 20 di settembre. Sembra che ci siamo scostati di poco dalle previsioni, dato che in questi momenti i prezzi di riposizione dei cereali e delle materie fibrose mostrano una chiara tendenza rialzista. Tuttavia, l'ampia offerta di soia a livello mondiale e dei co-prodotti proteici fa sì che i loro prezzi si mantengano in un range molto stabile.

Il grave problema di questi mesi è la logistica per ricevere, stoccare e distribuire un volume di importazioni per la presente campagna di oltre 16 milioni di tons di cereali (vedi tabella sotto) assieme ai proteici che abitualmente vengono smistati. Le merci non entrano nei magazzini dei porti e si stanno accumulando attese di navi da scaricare, così come lo stoccaggio del frumento nei magazzini all'interno del paese. Tenendo in considerazione che vi è la stessa disponibilità di camion rispetto agli anni normali di produzione in Spagna, i sovraprezzi che si pagano sono già molto elevati.

Tab 1. Volume di raccolti e import delle 3 ultime campagne in Spagna. Fonte AESTIVUM/MAPAMA

| Importazioni (Mt) | 15/16 | 16/17 | 17/18 | 17/18-16/17 |

| Frumento (T) | 6,9 | 5,5 | 6,8 | 1,3 |

| Orzo (C) | 1,3 | 0,9 | 1,4 | 0,5 |

| Mais (M) | 6,6 | 5,8 | 7,8 | 2,0 |

| Totale importazioni | 14,8 | 12,2 | 16,0 | 3,8 |

| Totale produzione T+C+M | 16,0 | 19,5 | 13,6 | -5,9 |

Cereali

Abbiamo visto negli ultimi giorni di settembre aumenti di prezzo superiori a 4/6 €/t sui minimi su orzo e frumento per tutte le posizioni nella penisola spagnola, potendo anche continuare ancora di più la loro scalata. Questo è dovuto ai seguenti fattori:

- Per le merci nazionali, torniamo di nuovo ad una forte ritenzione dello stoccato motivata dall'assenza generale di piogge, in particolare, in Castilla y León che ha subìto 15 mesi di scarse piogge. Questo complicherà i lavori di preparazione dei terreni e le semine autunnali.

- I prezzi degli orzi internazionali, una volta commercializzati già quelli eccedenti che l'Europa ha necessità di collocare all'inizio della campagna, sono sensibilmente più elevati.

- Nel caso dei frumenti, la maggior offerta in quantità rispetto allo scorso anno in Europa è stata prodotta con frumenti di qualità per la farina, pertanto l'offerta di frumento per i mangimi sono regolati, con minor liquidità rispetto ai mesi scorsi nei paesi d'origine. Certamente i frumenti nazionali sono trattenuti come l'orzo.

- I costi logistici sono già aumentati del 10 % sul prezzo del trasporto per eseguire le posizioni che si erano prese in carico.

Come possiamo vedere nella tabella precedente la stagionalità storica degli ultimi anni così come la media riflette che siamo nelle zone basse e che sta cambiando la tendenza.

Nel caso del mais, tuttavia, l'ampissima offerta mondiale continuerà, mantenendo prezzi bassi per l'importazione: l'unico impatto che stiamo notando è un aumento di 2/3€/t dei prezzi nei porti dovuto fondamentalmente alla debolezza dell'€ nei confronti del $ che è avvenuto negli ultimi tempi.

Il mais nutrizionalmente sarà il più interessante dei 3 cereali per la formulazione dei mangimi nei prossimi mesi.

Soia ed altri proteici

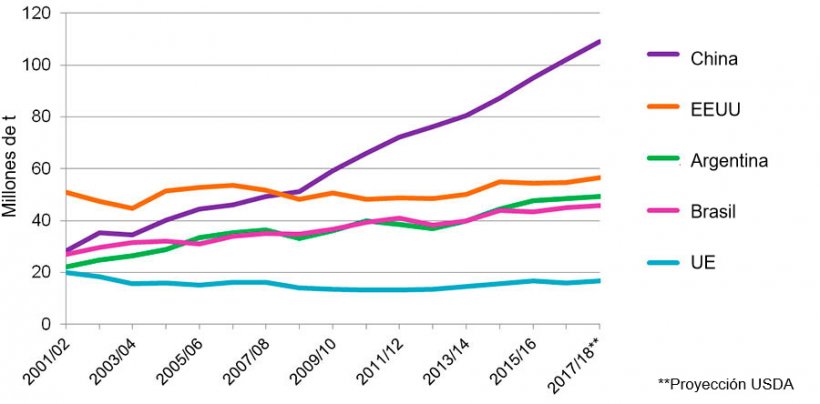

Come vediamo nel primo grafico sotto, le condizioni finali delle coltivazioni di soia negli USA si sono stabilizzate e le rese nella maggior parte degli Stati saranno confermate una volta che saranno iniziati con forza i raccolti. Certo è che le prime ed il valore del cambio del dollaro degli ultimi giorni, assieme alle quotazioni di Chicago che non è ai minimi, ci pone un prezzo della farina di soia circa 10 €/t al di sopra dei minimi di un mese fa. Possiamo definire come minima questa fluttuazione per un prodotto come la soia.

Voglio ribadire l'importanza che che vi è oggi in tutti i mercati dell'altissima domanda di prodotti, per questo includiamo nel grafico la domanda dei 5 principali consumatori di soia. La tendenza è chiaramente rialzista e qualsiasi problema nell'offerta farà alzare i prezzi in maniera importante.

In Spagna attualmente la disponibilità di materie prime proteiche è altissima, per questo stanno competendo molto bene nelle formulazioni dei mangimi. Se la soia compie rialzi a partire da novembre, sarà possibile vedere incrementi anche negli altri proteici.

Previsioni

Orzi e frumenti hanno già subìto sensibili aumenti: pensiamo che durante il mese di ottobre e novembre il mais entrerà nelle formule dei mangimi in maniera molto rilevante abbassando notevolmente la pressione della domanda per i due primi cereali, limitando così questi aumenti o anche cedendo un pò sulle loro quotazioni.

Per la soia non ci sono argomenti rialzisti. Bisogna pensare che in pieno raccolto e con la disponibilità mondiale così elevata i prezzi non possono crescere, tuttavia, a partire dalla seconda quindicina di ottobre con le granaglie già nei magazzini, storicamente i mercati si sentono più a loro agio su livelli più elevati di prezzi, in attesa dell'evoluzione delle condizioni delle semine in Sudamerica.

La domanda di mangimi fibrosi in Spagna, con una siccità accumulata molto forte, ci attesta i prezzi delle materie prime che apportano fibre chiaramente al rialzo. Cruscami di frumento, buccette di soia, paglia tritata, erba medica...abbiamo in generale prezzi alti.

Tab 2. Previsioni dell'evoluzione dei prezzi per materia prima per il mese di ottobre.

| Materia prima | Range di variazione (€ / Tm) | Tendenza |

| Frumento | 0 — +7 | ↑ |

| Mais | -1 — +2 | = |

| Orzo | -1 — +8 | ↑ |

| Soia | -5 — +20 | ↑ |

| Colza | -1 — +5 | = |

| DDG | -1 — +4 | = |

| Girasole | -3 — +2 | = |

| Cruscami | 0 — +5 | ↑ |

| Erba medica | 0 — +5 | ↑ |

| Polpe | -15 — +2 | ↓ |

28 settenbre 2017