Previsione sul raccolto USA e produzione mondiale

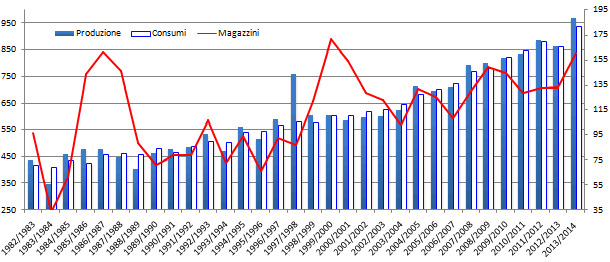

Mancando solo 2 mesi al raccolto dell’emisfero australe le stime dell’USDA iniziano ad avvicinarsi a quello che sarà il risultato effettivo della campagna 2013/2014. Questa campagna si avvia a chiudersi con un incremento di circa 103 milioni di tonnellate, raggiungendo così il massimo storico di produzione con più di 950.000 tonnellate prodotte.

Grafico 1. Produzione, consumo e riserve mondiali di mais. L'assisce di destra mostra la produzione e consumi, quella di sinistra i magazzini in MMT (millioni di ton).

I magazzini raggiungeranno 160 milioni di tonnellate, terzo valore di sempre, pari a un 17% dei consumi mondiali, che hanno raggiunto anche loro il record storico. Tenendo conto che durante i precedenti 3 anni, con produzioni in calo, questo valore era rimasto intorno al 15%, si può intuire che questo maxi raccolto non ha incrementato di molto le riserve globali aumentando così la criticità del sistema. Infatti, i consumi tendono a scendere più lentamente rispetto alla caduta delle produzioni in caso di avversità atmosferiche.

Tabella 1. Mais Mondo, variazioni della previsione delle campagne 2012/2013 e 2013/2014

| Produzione | % | Disponibile | % | Consumo | % | Magazzino | % | Mag/Cons | |

| Variazione della previsione 2012/2013 sul mese precedente | |||||||||

| dic -13 stima | 862,88 | 0,0 | 995,34 | 0,0 | 860,44 | 0,0 | 134,9 | 0,0 | |

| gen-14 stima | 862,95 | 0,0 | 995,71 | 0,0 | 862,73 | 0,3 | 132,98 | -1,4 | 15% |

| Variazione della previsione 2013/2014 sul mese precedente | |||||||||

| dic -13 previsione | 964,28 | 0,2 | 1.099,18 | 0,1 | 936,73 | 0,4 | 162,45 | -1,1 | |

| gen -13 previsione | 966,92 | 0,3 | 1.099,90 | 0,1 | 939,66 | 0,3 | 160,24 | -1,4 | 17% |

| Variazione 12/13 vs 13/14 | 11,75% | 10,4% | 8,87% | 20,42% | |||||

| Variazione 12/13 vs 13/14 | 12,05% | 2,5 | 10,5% | 0,3 | 8,92% | 0,6 | 20,50% | 0,4 | |

Come possiamo vedere dalla tabella, l’USDA ha rivisto al rialzo, rispetto a dicembre, sia la produzione sia i consumi della campagna 2013/2014, rispetto all’anno precedente i primi sono incrementati del 12,5% mentre i secondi di quasi un 9%. Il differenziale positivo, a favore della produzione, ha portato al rialzo i magazzini di un 20%.

Questo forte incremento è dovuto principalmente all’iper produzione statunitense, ucraina e cinese.

Le stime dell’USDA di gennaio indicano un incremento di produzione pari a 79,8 milioni di tonnellate e dei consumi pari a 33,35 milioni di tonnellate grazie anche alla conversione in biocombustibili.

Questa iperproduzione è stata sicuramente supportata sia dai prezzi alti del mais al momento della semina, che hanno indotto gli agricoltori ad allargare le aree destinate a questa coltura, sia dalle eccezionali condizioni climatiche, che hanno portato molta pioggia ma anche un caldo ideale per l’incremento arboreo.

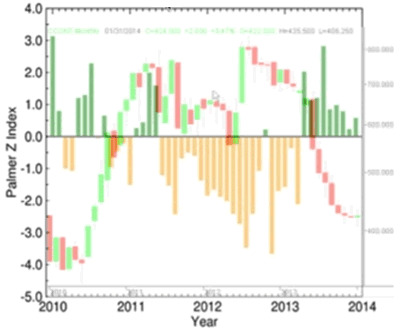

Grafico 2. Indice Palmer (misura la percentuale di piovosità/siccità. Barre verdi = prevalenza di piovosità - Barre Gialle = prevalenza di siccità; le colonne rosse e verde chiaro sono rappresentazioni dei prezzi in borsa. Fonte: National Climatic Data Center / NESDIS / NOAA

Indicatori metereologici

Nel grafico sopra ho messo in relazione un indicatore di piovosità/ siccità, proposto dal NOAA, ente statunitense per il monitoraggio del clima, nel loro report del 15 gennaio u.s., con l’andamento mensile del prezzo sul future del mais quotato a Chicago: le barre gialle in area negativa indicano il livello di siccità quelle verdi in area positiva indicano il livello di piovosità. Come possiamo notare nel 2010 il prezzo si trovava intorno a 3 $ per buscell, tra maggio e giungo ci furono due mesi di siccità che resero difficile le semine, il prezzo iniziò una rapida salita. Mel mese di luglio, anche se negli Stati Uniti iniziò a piovere, la Russia fu sottoposta a una forte ondata di calore che portò alla chiusura delle esportazioni di frumento, il prezzo così continuò a salire. Da metà 2011 alla fine del 2012 entrammo in un lungo periodo di siccità che riportò i prezzi in alto, facendo toccare i massimi storici di 8,5 $ per bushell nell’agosto 2012. Con l’inizio del 2013 il prezzo iniziò a scendere, sempre più velocemente, contemporaneamente a uno dei periodi più piovosi degli ultimi anni. Dal punto di vista statistico ci troviamo in una serie continua di 10 mesi piovosi, quindi la probabilità del ritorno di mesi siccitosi è, in questo momento, elevata. Se questa serie dovesse terminare durante la semina negli Stati Uniti, il prezzo sarà spinto al rialzo anche dai consumi che dovrebbero rimanere sostenuti grazie ad un’economia mondiale per il momento ancora in espansione.

Ruolo della Cina, Ucraina e SudAmerica

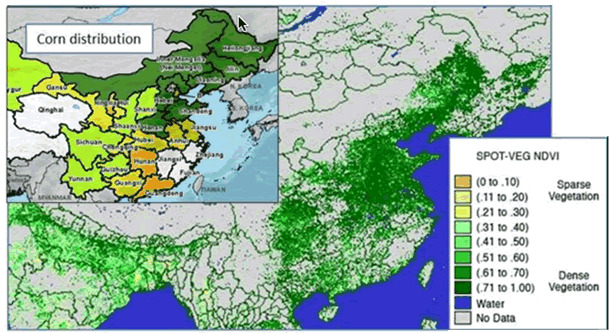

Anche la Cina, secondo produttore mondiale di mais, ha raggiunto il massimo storico con 217 milioni di tonnellate prodotte, che hanno superato di poco i 216 milioni di consumi stimati. Anche in questo paese, la notevole piovosità ha avuto effetti benefici sulla crescita arborea.

Grafico 3. Produzione di Mais in Cina, campagna 2013/2014, evidenti condizioni favorevoli per la crescita ad agosto. Fonte: USDA

Questo incremento di produzione, segnalato nell’attuale report, potrebbe essere rivisto al ribasso in quanto la Cina, negli ultimi mesi, ha aumentato le sue importazioni, mettendo in dubbio le stime sulla produzione e sui consumi.

Terzo produttore in espansione è l’Ucraina, se i dati saranno confermati, si avvia a diventare il 4° produttore (non considerando l’Europa 27 nel suo insieme) mondiale di mais. Da alcuni mesi l’USDA ci conferma un notevole incremento di produzione pari a 9 milioni tonnellate con un incremento del 43% rispetto all’anno precedente.

Il notevole incremento dell’export e dei magazzini ucraini è per il momento il maggior antidoto contro le eventuali spinte rialziste dei prezzi in Europa e nell’area del mediterraneo.

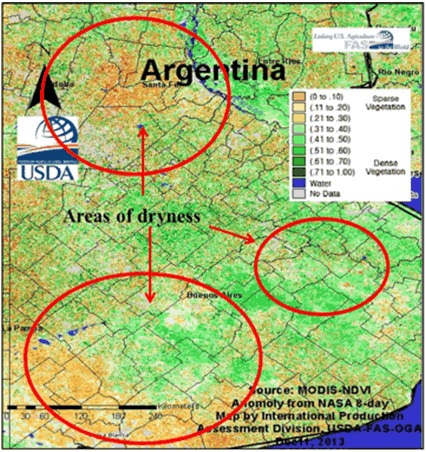

Il valore definitivo, a livello mondiale, della campagna 2013/2014 è ora condizionato dalle avverse condizioni atmosferiche dell’emisfero australe, che sta subendo negli ultimi mesi siccità e bolle di calore.

In particolare per il Brasile e l’Argentina, terzo e quinto produttore al mondo, la situazione climatica dell’estate in corso non si presenta favorevole come quella dell’anno precedente. Per questo anche l’ultimo USDA stima al ribasso le produzioni di questi due paesi.

Grafico 4. Effetti della siccità in 2 delle 3 principali aree di coltivazioni di mais in Argentina nelle prime due settimane di dicembre 2013, periodo di piena crescita del mais.Fonte USDA.

Situazione Europea

Anche per l’Europa 27, a parte l’Italia, è stimata una crescita di 6 milioni di tonnellate rispetto all’anno precedente, pari a un incremento di quasi il 10% (leggera revisione al ribasso nei 2 ultimi USDA). Nonostante la crisi abbia continuato a colpire tutta l’Europa extra core tedesco, l’USDA continua a mantenere invariato l’incremento dell’1,7% dei consumi. La maggior produzione prevista ha portato a una riduzione del saldo import/export di circa 3 milioni di tonnellate.

Tabella 2.Mais Europa, variazioni della previsione delle campagne 2012/2013 e 2013/2014.

| Produzione | % | Disponibile | % | Consumo | % | Imp.exp | % | Magazzino | % | Mag/Cons | |

| Campagna 2012/2013 | |||||||||||

| dic-13 stima | 58,86 | 0,0 | 65,53 | 0,0 | 69,30 | 0,0 | -9,16 | 5,39 | -1,0 | ||

| gen-14 stima | 58,86 | 0,0 | 65,53 | 0,0 | 69,30 | 0,0 | -9,16 | 5,39 | 0,0 | 8% | |

| Campagna 2013/2014 | |||||||||||

| dic-13previsione | 64,94 | -0,5 | 70,32 | -0,6 | 70,50 | 0,7 | -6,00 | 20,0 | 5,82 | 2 | |

| en-14previsione | 64.69 | -0,4 | 70,07 | -0,4 | 70,50 | 0,0 | -6,00 | 0,0 | 5,57 | -4,3 | 8% |

|

Variazione12/13 vs 13/14 |

10,33% | 7,3% | 1,73% | -34,50% | 7,98% | ||||||

| Variazione 12/13 vs 13/14 | 9,90% | -4,1 | 6,9% | 5,2 | 1,73% | 0,0 | -34,50% | 0,0 | 3,34% | ||

Questa tabella ci mostra dove si sono registrati i maggiori incrementi di produzione all’interno dell’Europa 27. Come si può notare, gli incrementi a doppia cifra della Romania e dell’Ungheria, pari a 6,3 tonnellate, sono pari all’incremento della produzione totale dell’Europa 27. Anche la Serbia ha avuto un buon incremento della produzione che potrebbe essere in via preferenziale importato nell’area 27.

Tabella 3. Mais produzione e previsione per paese produttore (in MMT).

| Produzione 2012/13 | Produzione Prevista 2013/14 | Delta | %12 vs 13 | Delta Mese precedente | |

| Italia | 7,59 | 7,60 | 0,01 | 0,1 | |

| Francia | 15,05 | 15,00 | -0,05 | -0,3 | -0,25 |

| Ungheria | 4,74 | 6,75 | 2,01 | 42,4 | |

| Romania | 6,10 | 10,02 | 4,10 | 67,2 | |

| Serbia | 3,5 | 6,00 | 2,50 | 71,4 |

Conclusioni

I prezzi del mais quotato al Cme di Chicago e al Liffe di Parigi sono ora in congestione (andamento laterale), la rottura al rialzo nei prossimi mesi potrebbe essere supportata da un’ulteriore revisione al ribasso del raccolto sudamericano a causa della siccità e da un ritorno di un periodo siccitoso nei mesi di maggio e giugno negli Stati Uniti.