Cereali

Il 28 maggio, la Corte per il Commercio Internazionale degli Stati Uniti si è pronunciata contro i dazi doganali ingenti imposti da Trump, stabilendo che l'ex presidente ha ecceduto la sua autorità utilizzando l'International Emergency Economic Powers Act (IEEPA) per giustificare misure commerciali. A seguito di questa sentenza, i dazi doganali ingenti imposti ai sensi dell'IEEPA sono invalidati con effetto immediato, secondo l'ordinanza della Corte per il Commercio Internazionale degli Stati Uniti. Ciò significa che i dazi del 10% applicati a tutte le importazioni e i dazi più elevati sui paesi con deficit più ampi (come il dazio del 54% sulla Cina) non sono più legalmente validi. Rimangono i dazi settoriali imposti ai sensi di altre leggi, come quelli su acciaio e alluminio (Sezione 232, per motivi di sicurezza nazionale) e alcuni dazi specifici contro la Cina (Sezione 301, per pratiche commerciali sleali).

L'amministrazione Trump ha presentato ricorso contro questa decisione, sostenendo che “I giudici non eletti non hanno il potere di decidere come gestire adeguatamente un’emergenza nazionale”.

Il 6 giugno l'Unione Europea ha ripristinato le quote di importazione per i prodotti agricoli dall'Ucraina: Queste misure sono state inizialmente sospese nel 2022 per sostenere gli agricoltori ucraini a causa dell'invasione russa su larga scala. Questa misura è entrata in vigore a seguito di un forte aumento delle esportazioni di prodotti ucraini relativamente economici verso il mercato dell'UE, che ha suscitato la resistenza degli agricoltori locali in paesi come Polonia, Ungheria e Slovacchia. Ciò ha innescato un confronto politico sulle misure protezionistiche tra paesi confinanti, alcuni dei quali, come la Polonia, erano in precedenza forti alleati dell'Ucraina.

Prima del 2022, le quote esenti da dazi ammontavano a 1 milione di tonnellate per il grano, 650.000 tonnellate per il mais e 350.000 tonnellate per l'orzo. Non vi è alcun dazio sul mais, ma il grano fuori quota dovrà pagare una tariffa di 12 euro/tonnellata. Secondo i funzionari ucraini, ciò potrebbe costare al paese oltre 3 miliardi di euro all'anno in mancati ricavi dalle esportazioni. Con l'avvicinarsi della fine dell'anno, per il resto del 2025 i limiti delle quote saranno applicati in base ai sette dodicesimi, riflettendo proporzionalmente la finestra temporale ridotta.

L'impatto sarà significativo. Nel 2024, quasi il 60% delle esportazioni totali dell'Ucraina è stato destinato all'UE, in aumento rispetto a poco più del 39% nel 2021, prima dell'entrata in vigore degli ATM. Il libero accesso ai mercati dell'UE è stato un pilastro della resilienza economica dell'Ucraina durante la guerra, contribuendo a stabilizzare i flussi di valuta estera e a mantenere i finanziamenti pubblici.

Questo mese le tariffe del trasporto merci (grafico 1) sono rimaste stabili.

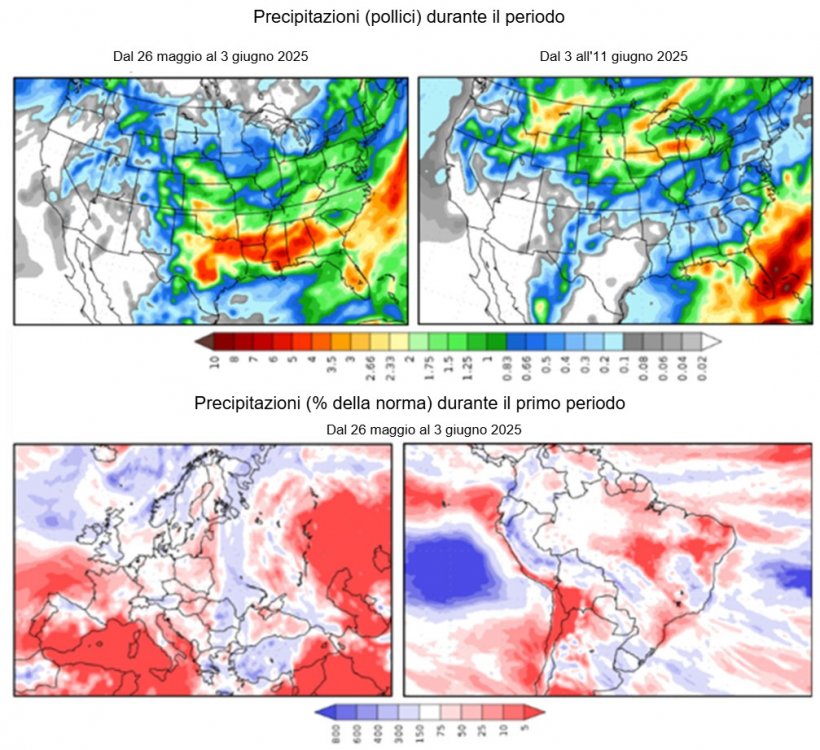

In Europa, le piogge si stanno spostando verso est, verso i Balcani; la Germania dovrebbe finalmente ricevere qualche gradita precipitazione la prossima settimana, mentre la Francia settentrionale rimane asciutta e l'Ucraina orientale e la Russia rimangono calde.

Negli Stati Uniti, le piogge rimangono concentrate nel Midwest meridionale e nel Delta, rallentando la semina nel Corn Belt orientale. In Canada, il clima secco nell'ovest sta causando preoccupazione per le colture di grano duro.

In Argentina, le piogge stanno terminando, il che dovrebbe consentire la ripresa della raccolta dopo le inondazioni nel nord di Buenos Aires, sebbene si temano perdite nel raccolto di soia. In Brasile, la siccità persiste, aumenta lo stress per il mais Safrinha.

In Cina, il clima è sempre più secco e caldo, le regioni produttrici di grano stanno sperimentando temperature estreme e non sono previste precipitazioni significative in Sudafrica.

I prezzi del petrolio hanno aperto maggio a 62,13 dollari e chiuso a 63,90 dollari (un aumento di quasi il 3% in un mese). Questo aumento si inserisce nel contesto della prospettiva di un possibile accordo nucleare tra Iran e Stati Uniti, che eliminerebbe alcune delle sanzioni imposte alla nazione persiana.

Nel suo rapporto di marzo, l'USDA (Tabella 1) pubblica le sue prime stime per la stagione 2025/26, fissando la produzione mondiale di grano a 808,5 Mt, in aumento di 8,8 Mt rispetto all'anno precedente. La produzione ha registrato una ripresa nell'UE (+15,9 Mt), in Argentina (+1,5 Mt), in Russia (+1,4 Mt) e in Canada (+1 Mt), mentre la produzione è diminuita in Australia (-3,1 Mt), negli Stati Uniti (-1,4 Mt) e in Ucraina (-400.000 t).

La produzione mondiale di mais per la stagione 2025/26 è prevista a 1.265 Mt, 43,7 Mt in più rispetto alla scorsa stagione, con un aumento della produzione negli Stati Uniti (+24,2 Mt), in Ucraina (+3,7 Mt), in Argentina (+3 Mt), in Brasile (+1 Mt) e nell'UE (+700.000 t). Da sottolineare che le importazioni dall'UE ammontano a 20,5 Mt (500.000 t in più in un anno) e quelle dalla Cina a 10 Mt (2 Mt in più rispetto al 2024/2025), posizionandosi così come terzo importatore al mondo, dopo Messico e UE.

Tabella 1. Previsioni USDA di maggio 2025 sulla produzione di cereali e variazione rispetto alle previsioni di aprile 2025 (Mt).

| 2024/2025 | 2025/2026 | ||

|---|---|---|---|

| Produzione Mondiale (Mt) | |||

| Grano | 799,7 | 2,9 | 808,5 |

| Mais | 1221,3 | 6,2 | 1265,0 |

| Produzione Europea (Mt) | |||

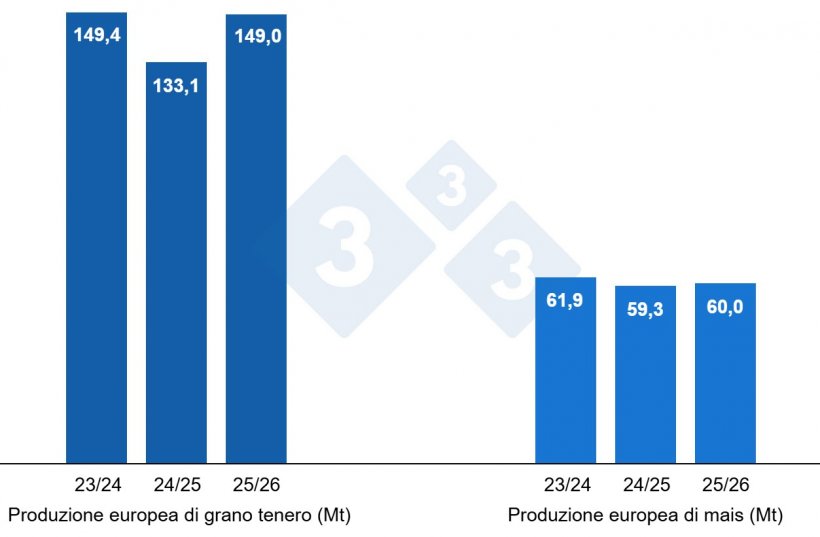

| Grano | 133,1 | 1,0 | 149,0 |

| Mais | 59,3 | 0,0 | 60,0 |

Secondo l'USDA, si prevede che il raccolto globale di grano nel 2024/25 aumenterà di 2,9 milioni di tonnellate, raggiungendo quota 799,7 milioni di tonnellate, in aumento di 7,8 milioni di tonnellate rispetto al 2023/24, principalmente a causa di un aumento nell'UE (+1 milione di tonnellate), mentre il raccolto di mais dovrebbe aumentare di 6,2 milioni di tonnellate, raggiungendo quota 1221,3 milioni di tonnellate, in calo di 9,2 milioni di tonnellate su base annua, a causa di un aumento in Brasile (+4 milioni di tonnellate). Da notare che le importazioni dall'UE rimangono stabili a 20 milioni di tonnellate, mentre quelle dalla Cina si attestano a 8 milioni di tonnellate.

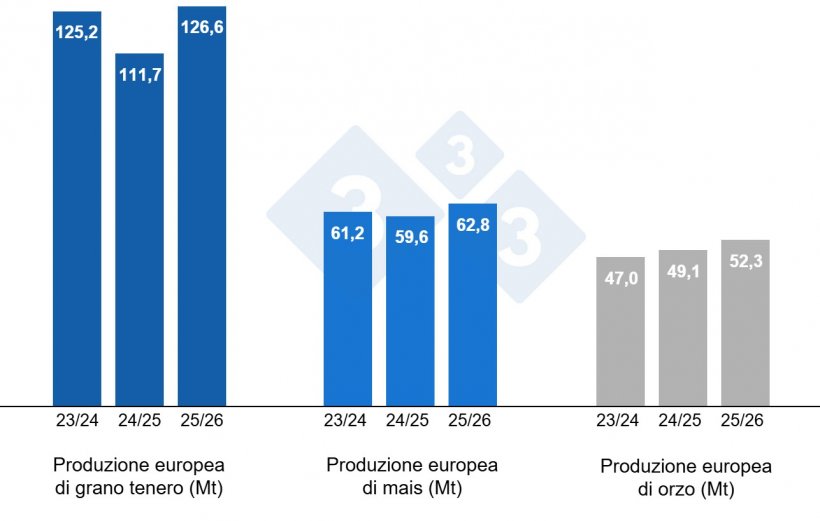

Come mostrato nel Grafico 4, questo mese la Commissione Europea ha rivisto al rialzo, per la stagione 2025/26, la produzione di grano tenero di 100.000 tonnellate, portandola a 126,6 milioni di tonnellate (14,9 milioni di tonnellate in più rispetto alla stagione 2024/25) e la produzione di orzo di 600.000 tonnellate, portandola a 52,3 milioni di tonnellate (3,2 milioni di tonnellate in più rispetto alla produzione di quest'anno), riducendo al contempo la produzione di mais di 1,2 milioni di tonnellate, portandola a 63,8 milioni di tonnellate (4,8 milioni di tonnellate in più rispetto a quest'anno).

Per la stagione 2024/25, la produzione di grano tenero è diminuita di 100.000 tonnellate, portandola a 111,7 milioni di tonnellate, e quella di orzo di 100.000 tonnellate, portandola a 49,1 milioni di tonnellate, mentre la produzione di mais è aumentata di 300.000 tonnellate, raggiungendo i 59,6 milioni di tonnellate.

Osservando i differenziali di prezzo, possiamo osservare che il mais si aggira intorno ai 223 €/t (15 € in meno rispetto a inizio aprile) per il mais disponibile nel porto di Tarragona (Spagna) , il grano si aggira intorno ai 223 €/t per quello disponibile nel porto di Tarragona (15 € in meno rispetto ad aprile e allo stesso livello del mais) e l'orzo arrivo Lleida si aggira intorno ai 220 €/t (6 € in meno rispetto ad aprile e 3 € in meno rispetto al livello del mais arrivo Lleida). I prezzi dei cereali sono in calo a causa del calo dei prezzi dei futures, dell'euro più forte che esercita una pressione al ribasso sui prezzi all'importazione, delle buone previsioni di produzione per la stagione 2025/26, delle scarse preoccupazioni meteorologiche e della volatilità generata dalle politiche tariffarie di Trump.

Il prezzo del grano nazionale spagnolo è di 10 € superiore a quello del porto, a 233 €/t, con il grano francese allo stesso livello. I prezzi del mais nazionale spagnolo sono allo stesso livello dei prezzi del porto, a 223 €/t, con i prezzi del mais francese inferiori di 2 euro, a 221 €/t.

Oleaginose

I prezzi della farina di soia sono scesi di 21 €/t a 323 €/t, in assenza di scenari meteorologici avversi negli Stati Uniti e con buoni progressi nella raccolta dei semi in Argentina e un ritmo sostenuto di spremitura. I prezzi della farina di girasole sono scesi di 23 €/t a 255 €/t, con buone previsioni per la raccolta dei semi di girasole e un aumento della spremitura in Europa e Ucraina. Tuttavia, stiamo esaurendo la farina di colza a causa della mancanza di disponibilità.

Tra inizio aprile e maggio, il prezzo dell'olio di soia è aumentato di 47 €/t a 1.177 €/t, con l'influenza positiva del complesso energetico, che rimane stabile nonostante i timori di un'escalation delle tensioni tra Iran e Israele, mentre l'olio di palma ha perso 148 €/t a 1.022 €/t, con un aumento della domanda dovuto ai prezzi competitivi e in attesa della risoluzione del progetto 45Z negli Stati Uniti, e il grasso animale è sceso di 120 €/t a 1.010 €/t, cercando un posto nella formula dei mangimi.

Cambio euro / dollaro

Nell'ultimo mese e mezzo, l'euro si è apprezzato rispetto al dollaro (grafico 5).

L'euro-dollaro è salito del 2,73% a 1,1384, in seguito alla pubblicazione dei dati economici statunitensi e a un calo dell'inflazione superiore alle attese in Francia.

Nel mese di giugno, dovremmo monitorare attentamente gli sviluppi della guerra commerciale tra gli Stati Uniti e i suoi partner commerciali, nonché l'evoluzione dei conflitti geopolitici e il loro impatto sulla valuta e sui prezzi del petrolio. Dovremmo inoltre monitorare attentamente l'evoluzione meteorologica in Europa, Stati Uniti e Sud America, nonché il prossimo rapporto dell'USDA del 12 giugno.