Cereali

In Argentina, dopo averne preso possesso da parte di Milei, il nuovo governo ha annunciato che sta studiando la revisione delle imposte sulle esportazioni di prodotti agricoli fino al 15% (grano, mais e orzo sono attualmente al 12% e girasole al 7%). Mentre per la soia l'imposta scenderebbe del 3%, al 30%.

Aumenta la tensione nel Mar Rosso a causa degli attacchi Houthi alle navi, che hanno causato il dirottamento attorno all'Africa di oltre 60 navi mercantili di vario tipo, mentre altre 75 sono in attesa di ricevere ordini dalla propria compagnia di navigazione. Ciò genera un aumento del prezzo del petrolio greggio e del gas.

Nel mese di dicembre i noleggi (grafico 1) sono rimasti gli stessi rispetto a novembre, nonostante la situazione nel Mar Rosso e la siccità nel Canale di Panama minacciano un aumento degli stessi.

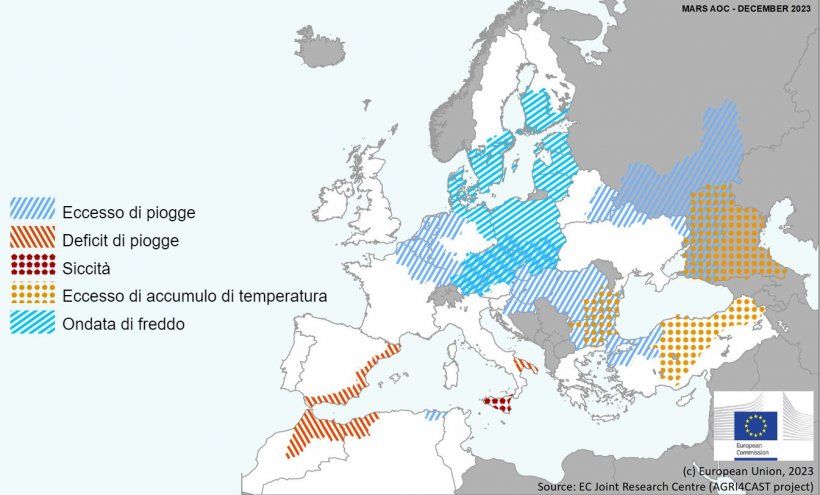

Nel mese di dicembre le temperature si sono abbassate in gran parte del Centro e nel Nord dell'Europa, raggiungendo valori negativi, con le colture invernali ancora vulnerabili al gelo, a causa della semina tardiva. Questo calo delle temperature, insieme agli elevati livelli di acqua nel suolo, potrebbe aver causato danni ai raccolti invernali nella Germania settentrionale, in Danimarca, nella Svezia meridionale e nella Polonia settentrionale.

D'altra parte, si osserva un deficit di acqua sulla costa mediterranea della Spagna e dell’Italia meridionale. Nell’area del Maghreb la persistente siccità incide negativamente sui raccolti di grano e orzo.

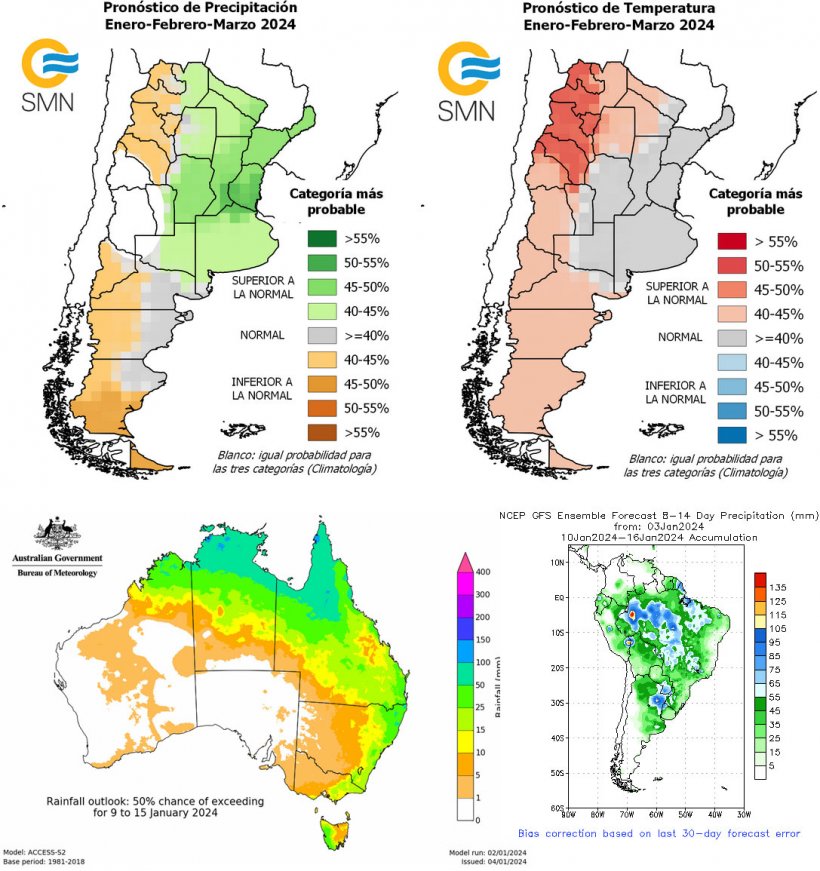

In Australia le piogge continuano, permettendo la ripresa dei raccolti di orzo e grano. In Argentina, Le condizioni climatiche rimangono stabili e favorevoli alle colture. In Brasile le precipitazioni restano scarse, soprattutto al nord e al centro del Paese.

Il petrolio a dicembre è iniziato con un rialzo massimo dopo i tagli alla produzione da parte dell’OPEC+ e il premio per il rischio geopolitico nel Mar Rosso. Nonostante la mancanza di unanimità sull’entità dei tagli da parte dei paesi OPEC+, l’aumento dell’offerta in altri paesi e l’incertezza della domanda da parte della Cina hanno fatto scendere i prezzi. Si sono poi ripresi con la decisione della FED di mantenere i tassi di interesse e di annunciare possibili tagli nel 2024, insieme agli attacchi Houthi alle petroliere nel Mar Rosso.

Nel rapporto di ottobre dell'USDA (tabella 1), per la campagna 2023/24, si rivede al rialzo la produzione mondiale del grano di 1 Mt a 783 Mt (6,7 Mt sotto il livello 22/23), principalmente a causa dell'aumento della produzione in Australia (+1 Mt) e in Canada (+1 Mt), mentre diminuisce in Brasile (- 1 Mt) .

Per il 2023/24 si recupera la produzione mondiale del mais di 1,3 Mt, a 1.222,1 Mt, (64,9 Mt in più rispetto a un anno fa) ed è un record, a causa dell'aumento della produzione in Ucraina (+1 Mt) e nell'UE (+0,3 Mt).

Evidenziamo che le importazioni dell'UE rimangono stabili a 24,5 Mt, essendo il primo importatore al mondo, e quelle della Cina a 23 Mt, rispetto al mese scorso.

Tabella 1. Previsioni USDA di dicembre 2023 della produzione di cereali e variazione rispetto alla previsione di novembre 2023 (Mt).

| 2022/2023 | 2023/2024 | |||

|---|---|---|---|---|

| Produzione Mondiale (Mt) | ||||

| Grano | 789,7 | 0,2 | 783,0 | 1,0 |

| Mais | 1157,2 | 0,1 | 1222,1 | 1,3 |

| Produzione Europea (Mt) | ||||

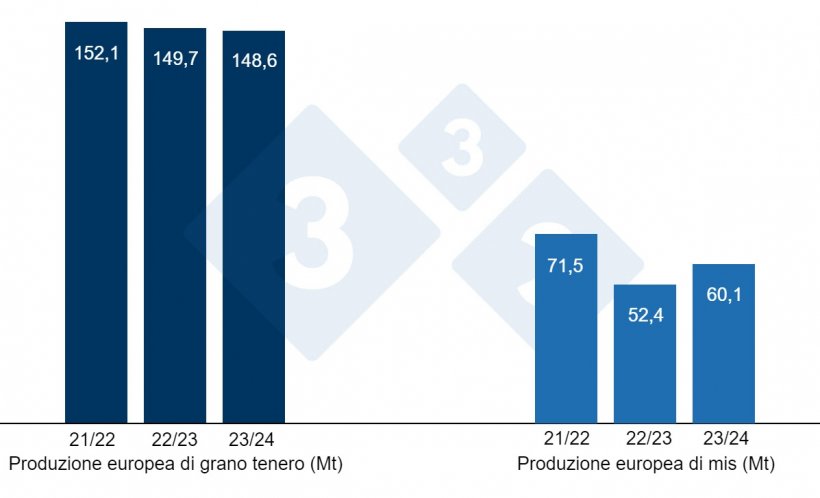

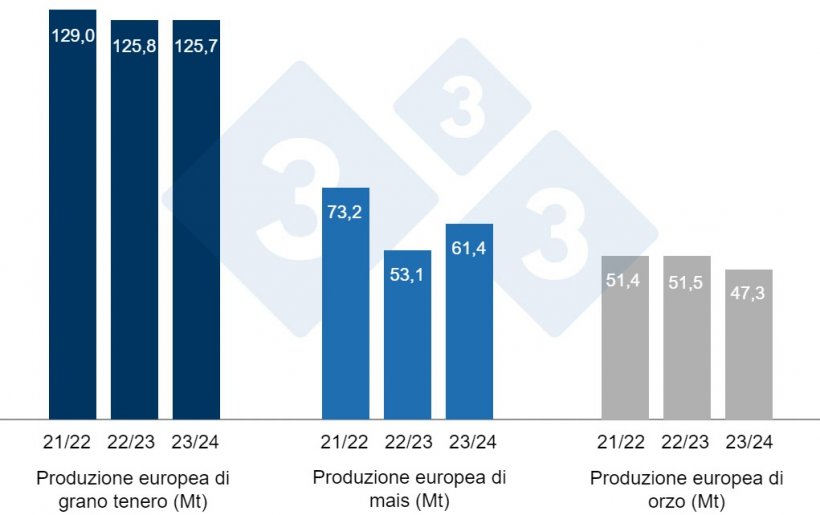

| Grano | 149,7 | 0,0 | 148,6 | 0,0 |

| Mais | 52,4 | 0,1 | 60,1 | 0,3 |

Secondo l'USDA, nel 2022/23 il raccolto mondiale di grano aumenta di 200mila tonnellate, a 789,7 Mt (9,7 Mt sopra il 21/22), con l'aumento in Australia (+0,9 Mt) e quello di mais di 0,1 Mt a 1.157,2 Mt, evidenziando che le importazioni della UE si riducono di 300mila tonnellate a 23,2 Mt, mentre quelle della Cina restano a 18,7 Mt.

Come mostrato nel grafico 4, nel mese di dicembre, la Commissione Europea rivede al rialzo la produzione di grano tenero di 100mila tonnellate a 125,7 Mt, la produzione di mais di 1,5 Mt a 61,4 Mt e la produzione di orzo di 400mila tonnellate a 47,3 Mt per la campagna 2023/24. La produzione di mais rimane ben al di sopra dei livelli di produzione 22/23, mentre è inferiore la produzione di grano e orzo, soprattutto orzo.

I livelli di produzione per la campagna 2022/23 rimangono stabili, a 125,8 Mt per il grano tenero; 53,1 Mt per il mais e 51,5 Mt per l'orzo.

Se osserviamo i differenziali di prezzo, possiamo vedere che il mais si attesta sui

217 €/t (2 euro in meno rispetto a novembre) per quello disponibile nel porto di Tarragona (Spagna), frumento sui 229 €/t per quello disponibile nel porto di Tarragona (2 euro in più rispetto al livello del mese scorso) e l'orzo arrivo Lleida a circa 234 €/t (5 euro in più in un mese e 7 euro in più rispetto al mais arrivo Lleida). Il prezzo del mais diminuisce per la mancanza di domanda a livello mondiale e con buona disponibilità nei porti, mentre quello del grano aumenta per l'interesse dei compratori per la sua competitività a livello proteico con la farina di soia e l'orzo in seguito al rialzo del grano, anche se è escluso dalle formulazioni.

Il prezzo del grano nazionale spagnolo è di 10 euro sopra quello del porto, a 239 €/t, con l'offerta di grano francese allo stesso livello e il mais nazionale è di 10 euro sopra quello del porto e con l'offerta francese allo stesso livello, 227 €/t.

Oleaginose

Il prezzo della farina di soia è rivisto al ribasso di 73 €/t a 523 €/t, quello della farina di girasole di 4 €/t a 334 €/t e quello della farina di colza di 6 €/t a 332 €/t, con il calo dei futures, la vendita di posizioni da parte dei Fondi a causa di possibili aiuti all'esportazione da parte del governo argentino, il miglioramento del clima in Sud America e un volume di esportazioni negli Stati Uniti superiore a quello dell'anno scorso in questo periodo.

In questo mese di dicembre il prezzo dell'olio di soia crolla bruscamente di 174 €/t a 910 €/t, con il calo dei futures dovuto alla vendita delle posizioni da parte dei fondi, alla maggiore disponibilità sul mercato nazionale ed al miglioramento della produzione di semi in Argentina e quello dell'olio di palma di 24 €/t a 894 €/t, a seguito del calo dell'olio di soia, mentre i grassi animali restano stabili a 850 €/t, trovando il loro posto nelle formulazioni.

Cambio euro / dollaro

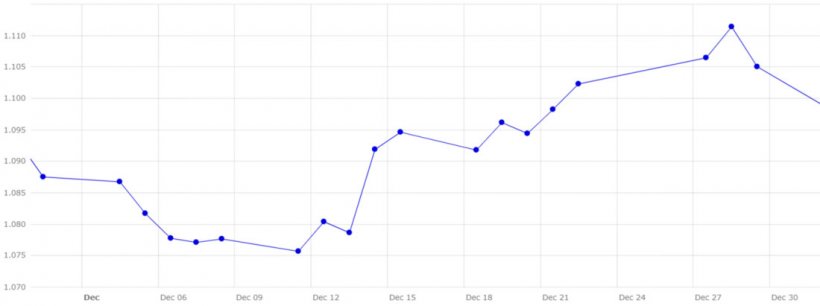

Durante il mese di dicembre, l’euro si è rafforzato rispetto al dollaro (grafico 5).

Questo mese di dicembre l'Eurodollaro si è rafforzato dell'1,61%, attestandosi a 1,1050, con la decisione della FED di mantenere i tassi d'interesse e di parlare di abbassarli nel corso del 2024, mentre la BCE ha mantenuto i tassi d'interesse, ma afferma che non prevede di abbassarli nel 2024.

Nel mese di Gennaio dovremo seguire da vicino l'evoluzione del conflitto di Gaza e della guerra tra Russia e Ucraina, nonché la situazione nel Mar Rosso, con il suo impatto diretto sui prezzi del petrolio. Seguiremo anche il meteo nell’emisfero meridionale, dove sono necessarie più piogge nel Brasile centrale e settentrionale, e il prossimo USDA, il 12 gennaio, dove vedremo gli aggiustamenti finali al raccolto di mais e soia negli Stati Uniti.