Cereali

Il 15 febbraio, l’USDA Agricultural Outlook Forum ha pubblicato le sue stime sulla superficie coltivata negli Stati Uniti per la campagna 2024/25. Nel mais, la superficie coltivata ha mostrato un calo del 3,8%, a 91,0 milioni di acri. Per la soia, la superficie coltivata è aumentata del 4,7%, raggiungendo 87,5 milioni di acri. E, per il grano, ha ridotto la superficie coltivata a 47 milioni di acri, il 5,2% in meno in un anno. Spicca la ripresa delle scorte finali di mais e soia negli Stati Uniti.

Mentre in tutta Europa continuano le proteste degli agricoltori per gli alti costi agricoli e i bassi prezzi delle materie prime, l’UE sostiene il mantenimento della sospensione dei dazi sull’Ucraina. La decisione finale dovrà ancora essere votata dalla Commissione per il Commercio Internazionale all'inizio di marzo e, se non ci saranno cambiamenti, potrebbe essere ratificata ad aprile dal Consiglio UE e dal Parlamento Europeo.

Nel mese di febbraio, l’Ucraina ha esportato in Europa più di 3,2 milioni di tonnellate di cereali, principalmente mais e frumento. Le offerte ucraine sul mercato sono uno dei motivi della tendenza al ribasso del mercato dei cereali, che sta registrando il calo più grande dal 2008, con prezzi che non si vedevano da novembre 2020.

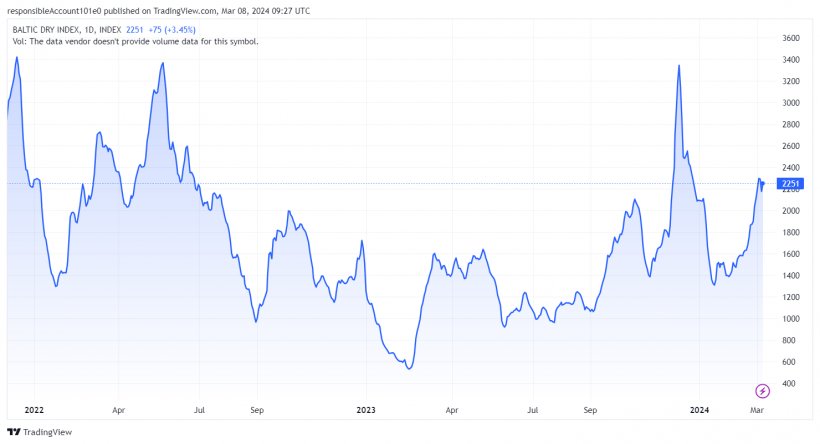

Nel mese di febbraio sono continuati gli attacchi degli Houthi dello Yemen, sostenuti dall’Iran, che hanno reso difficile la navigazione nel Mar Rosso, il che continua ad avere un impatto diretto sull’aumento dei prezzi del petrolio e del gas e contribuisce all’aumento dei noli.

Questa situazione si aggiunge ai problemi causati dalla siccità nel Canale di Panama, con il traffico ridotto a 24 navi al giorno invece delle solite 36, situazione che si stima durerà fino ad aprile.

nel mese di febbraio, i noli rimangono invariati rispetto a gennaio (grafico 1).

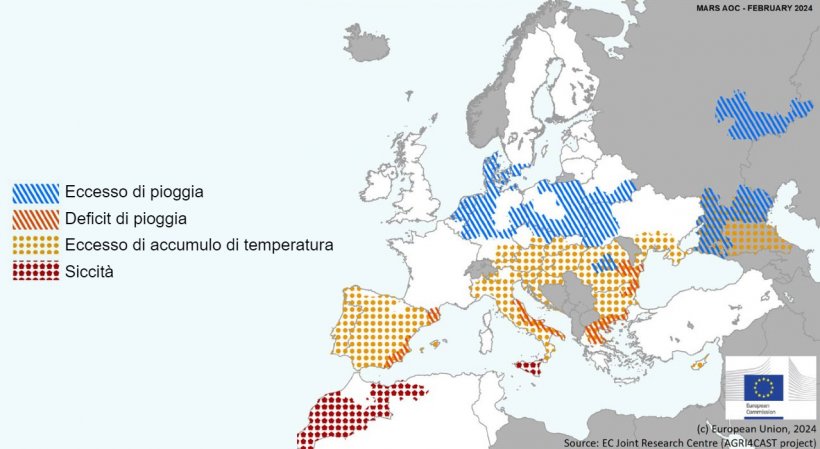

Lo scorso febbraio abbiamo riscontrato un marcato deficit idrico nelle regioni del Mediterraneo e del Mar Nero, che incide negativamente sulle colture invernali e sulle riserve idriche, soprattutto sulla costa della Spagna. Tuttavia, in alcuni paesi dell’Europa centrale e orientale si è registrato un eccesso di pioggia, senza causare danni ai raccolti.

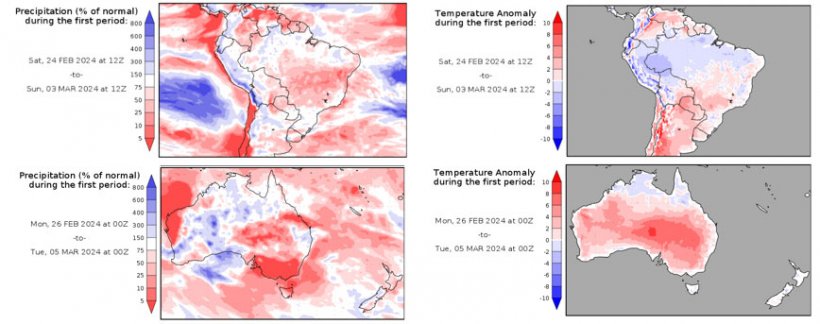

In Australia persistono piogge e temperature elevate, anche se non ci sono rischi per i raccolti di grano e orzo. In Argentina nelle ultime settimane hanno prevalso clima secco e temperature elevate, mentre in Brasile continuano le piogge.

Il petrolio ha iniziato a scendere ai minimi a febbraio a causa dei dati sull'occupazione negli Stati Uniti. Tuttavia, chiude in rialzo a causa delle tensioni belliche nel Mar Rosso, della crescente attività militare negli Stati Uniti e delle preoccupazioni sull'approvvigionamento mondiale di greggio.

Nel rapporto di febbraio dell’USDA (tabella 1) per la campagna 2023/24, la produzione mondiale di grano è rivista al rialzo di 800mila tonnellate, a 785,7 Mt, 3,5 Mt al di sotto del livello 22/23, principalmente a causa dell’aumento della produzione in Medio Oriente (+1 Mt) e in Argentina (+500mila t), mentre diminuisce nella UE (-600mila t).

E per il 2023/24, la produzione mondiale di mais è stata rivista al ribasso di 3,1 Mt, a 1.232,6 Mt, 76,7 Mt in più rispetto a un anno fa ed è un record a causa del calo della produzione in Brasile (-3 Mt).

Evidenziamo che le importazioni dell'UE perdono 500mila tonnellate, arrivando a 23 Mt, essendo il primo importatore mondiale e rimanendo allo stesso livello di quelle della Cina, che rimangono a 23 Mt, rispetto al mese scorso.

Tabella 1. Previsioni USDA di febbraio 2024 della produzione di cereali e variazione rispetto alla previsione di gennaio 2024 (Mt).

| 2022/2023 | 2023/2024 | |||

|---|---|---|---|---|

| Produzione Mondiale (Mt) | ||||

| Grano | 789,2 | 0,0 | 785,7 | 0,8 |

| Mais | 1155,9 | 0,3 | 1232,6 | 3,1 |

| Produzione Europea (Mt) | ||||

| Grano | 149,7 | 0,0 | 148,0 | 0,6 |

| Mais | 52,4 | 0,0 | 60,1 | 0,0 |

Secondo l'USDA, nel 2022/23, il raccolto mondiale di grano rimane a 789,2 Mt, 9,1 Mt sopra il 21/22, mentre quello di mais aumenta di 300mila tonnellate a 1155,9 Mt, evidenziando che le importazioni dell'UE rimangono stabili a 23,2 Mt e quelli della Cina a 18,7 Mt.

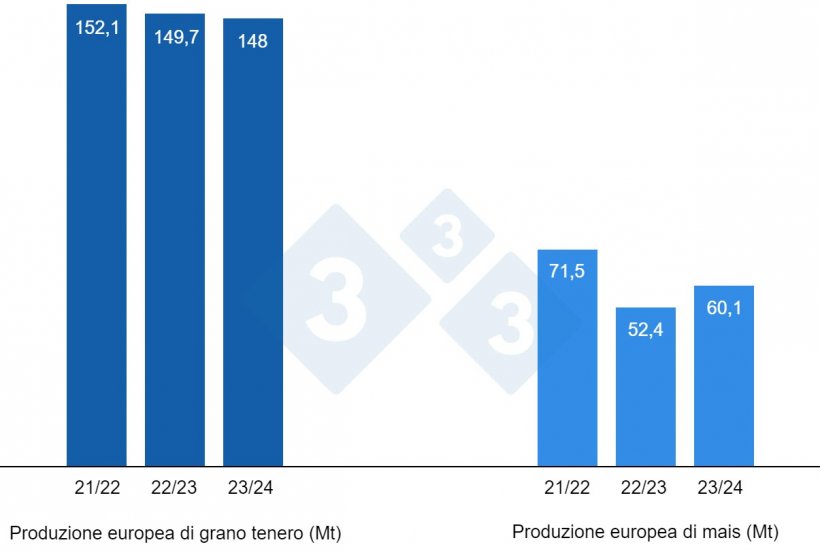

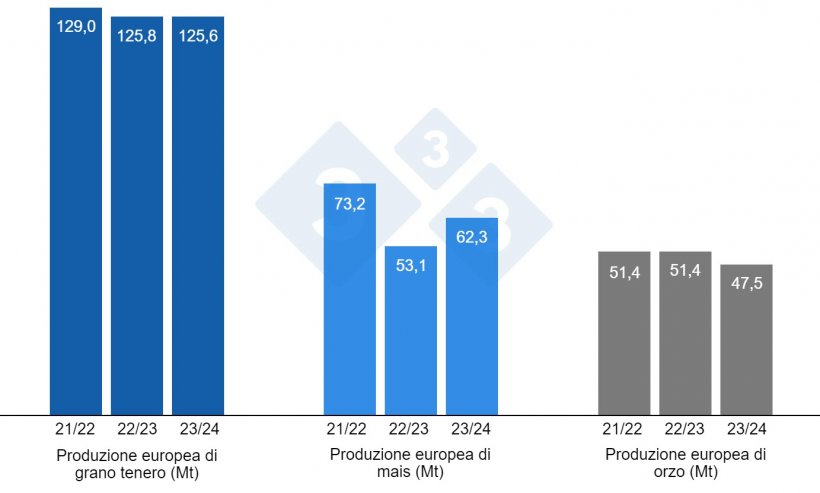

Come si evince dal grafico 4, le previsioni di questo mese della Commissione Europea per la campagna 2023/24 rivedono al ribasso la produzione di grano tenero di 300mila tonnellate a 125,6 Mt, mentre aumentano quella di orzo di 100mila tonnellate, fino a 47,5 Mt e quella di mais a 900mila t, fino a 62,3 Mt. La produzione di mais resta ben al di sopra dei livelli produttivi del 22/23, mentre quella del frumento è in linea con quella di un anno fa e quella dell'orzo è al di sotto.

E per la campagna 2022/23, i livelli produttivi del grano tenero restano stabili a 125,8 Mt e quelli del mais a 53,1 Mt, mentre quelli dell'orzo si riducono di 100mila tonnellate, a 51,4 Mt.

Se guardiamo i differenziali di prezzo, vediamo che il mais si aggira sui 195 €/t (7 euro in meno rispetto a gennaio) per quello disponibile nel porto di Tarragona (Spagna), il grano si aggira sui 206 €/t per quello disponibile nel porto di Tarragona (12 euro in meno rispetto al mese scorso) e l'orzo arrivo a Lleida (Spagna) a circa 205 €/t (18 euro in meno in un mese e allo stesso livello del mais a Lleida). Il prezzo dei cereali diminuisce in un mercato poco operativo a causa della pressione dell'arrivo del mais dall'Ucraina e dei futures che perdono prezzo con i fondi che aumentano le loro posizioni corte.

Il prezzo del grano nazionale spagnolo è di 10 euro sopra quello del porto, a 216 €/t, con l'offerta di grano francese allo stesso livello e il mais nazionale spagnolo è di 10 euro sopra quello del porto e con l'offerta francese allo stesso livello livello, 205 €/t.

Oleaginose

Il prezzo della farina di soia è stato rivisto al ribasso di 47 €/t, arrivando a 448 €/t, con una migliore disponibilità nei porti e futures in ribasso. Il prezzo della farina di girasole scende di 29 €/t, a 290 €/t, e quello della farina di colza di 17 €/t, a 302 €/t, a seguito del calo della farina di soia.

Durante il mese di febbraio, il prezzo dell'olio di soia perde 5 €/t a 901 €/t, quello dell'olio di palma di 15 €/t a 950 €/t e quello del grasso animale di 20 €/t a 855 €/t. t, quest'ultimo per mancanza di domanda.

Cambio euro / dollaro

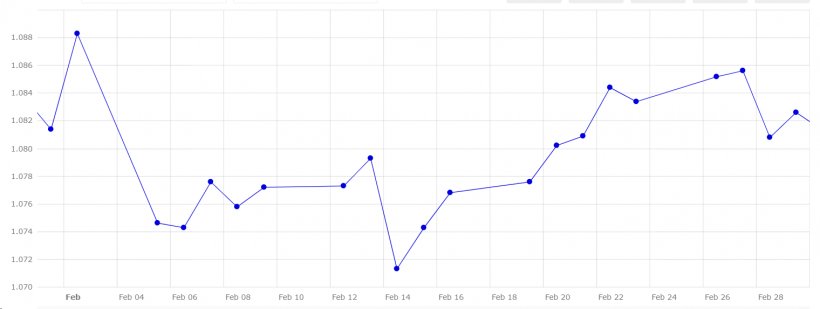

Nel corso del mese di febbraio l'euro si è leggermente apprezzato nei confronti del dollaro (grafico 5).

Nel mese di febbraio, l'eurodollaro recupera dello 0,11%, attestandosi a 1,0826, grazie al calo dell'inflazione nel mese di gennaio e al mantenimento dei tassi d'interesse, nonostante la debolezza dell'economia europea.

Nel corso del mese di marzo dovremo seguire da vicino l'evoluzione del conflitto a Gaza e della guerra tra Russia e Ucraina, nonché la situazione nel Mar Rosso, con il suo impatto diretto sui prezzi del petrolio, del gas e dei trasporti. La possibile attuazione di misure in Europa per limitare l'ingresso di cereali dall'Ucraina, l'attività dei fondi di investimento e il prossimo USDA dell'8 marzo e il rapporto ufficiale sulla semina statunitense del 28 marzo.