Cereali

Il conflitto armato tra Russia e Ucraina continua, provocando grande volatilità nel mercato, con prezzi altissimi e ridotti consumi di cereali.

Ad aprile il prezzo del barile di Brent è stato esposto a grande volatilità, con gli effetti delle sanzioni sulla Russia, grande esportatore internazionale di petrolio (figura 1).

Il rublo russo (figura 2), questo mese, si è rafforzato nuovamente rispetto al dollaro, con una bilancia dei pagamenti positiva e un valore delle esportazioni di greggio che supera le sue importazioni di beni e servizi. Mentre la grivna ucraina (grafico 3) rimane più o meno allo stesso livello del mese scorso.

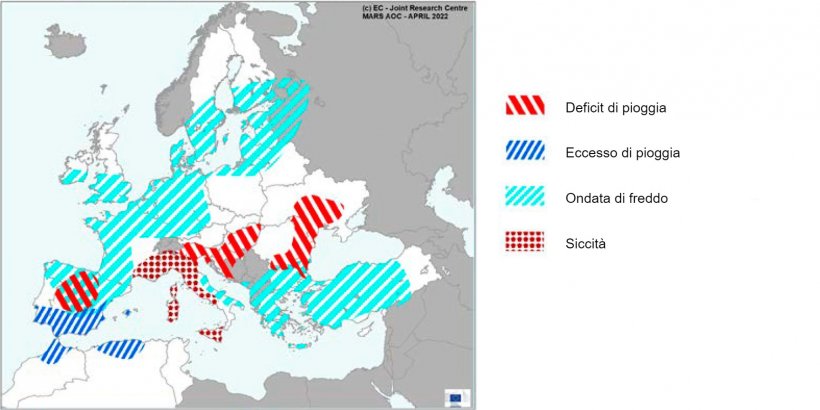

Temperature più basse del solito persistono in Bulgaria, Grecia e Turchia, il che ritarda lo sviluppo delle colture, ma per il momento non si teme per la loro resa.

Le piogge migliorano l'umidità del suolo nella Spagna centrale, mentre arrivano tardivamente in Marocco e Algeria, dove i raccolti erano già colpiti dalla siccità.

D'altra parte, la siccità persiste nel sud-est della Francia e nell'Italia settentrionale, centrale e sud-occidentale, con ripercussioni negative sulla crescita dei raccolti invernali.

Nel rapporto di aprile dell'USDA (tabella 1), vediamo che il raccolto mondiale di grano per il 2021/22 aumenta di 300mila tonnellate, 2,5 Mt sopra il 21/20.

Tale recupero è dovuto all'aumento della produzione in Argentina (+500 mila t). Il raccolto europeo è di 16 Mt in più rispetto al precedente, grazie agli incrementi della produzione in Francia (6,5 Mt), Romania (4,6 Mt), Bulgaria (2,5 Mt) e Spagna di 214mila t.

| 2020/2021 | 2021/2022 | |||

|---|---|---|---|---|

| Produzione mondiale (Mt) | ||||

| Grano | 776,3 | 0,3 | 778,8 | 0,3 |

| Mais | 1125,9 | 2,6 | 1210,5 | 4,4 |

| Produzione europea (Mt) | ||||

| Grano | 136,4 | -0,2 | 152,4 | -0,6 |

| Mais | 67,1 | 0,0 | 70,5 | 0,7 |

La previsione per il raccolto mondiale di mais per il 2021/22 è aumentata di 4,4 Mt, ben al di sopra della produzione della campagna precedente (+84,6 Mt). Ciò è dovuto principalmente all'aumento della produzione in Brasile (+2 Mt) e nell'UE (+700mila t).

Si stima che le importazioni di mais da parte della Cina diminuiranno di 3 Mt a 23 Mt.

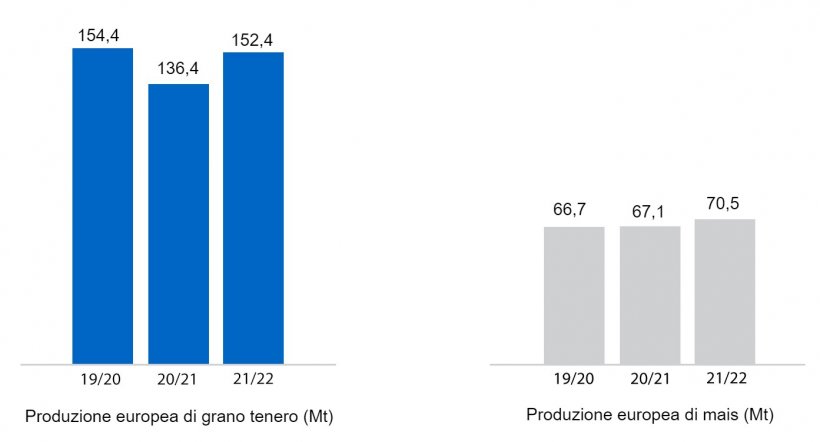

Secondo l'USDA, nel 2020/21 il raccolto mondiale di grano aumenta di 300mila tonnellate a 776,3 Mt, 13,9 Mt sopra il 19/20. E per il mais sale di 2,6 Mt a 1125,9 Mt, evidenziando che le esportazioni in Argentina recuperano di 300mila t, mentre le importazioni nell'UE-28 continuano a 14,5 Mt e le importazioni cinesi a 29,5 Mt.

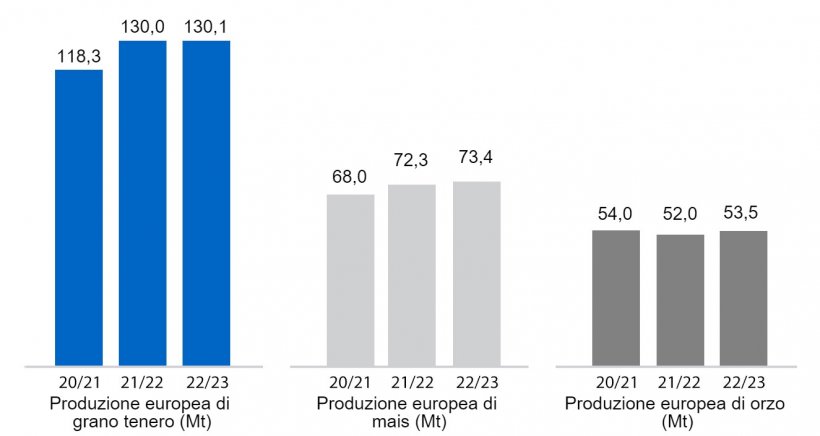

Come mostra il grafico 5, l'Unione Europea, questo mese, per la campagna 2022/23, ha ridotto la produzione di frumento tenero di 1,2 Mt a 130,1 Mt, quella di mais di 600mila t a 73,4 Mt e quella di orzo a 100mila t a 53,5 Mt, anche se tutti sono ancora leggermente al di sopra dei livelli di produzione di quest'anno. Per la campagna 2021/22 si prevede che la produzione di frumento tenero si manterrà a 130 Mt (11,7 Mt in più di quest'anno) e quella di orzo a 52 Mt (2 Mt restanti sotto il 20/21), mentre quella di mais si ridurrà di 200mila t a 72,3 Mt (4,3 Mt su 2020/21).

Se osserviamo i differenziali di prezzo (in Spagna), possiamo vedere che il mais si attesta a

circa 365 €/t (30 euro in meno da marzo) per quanto disponibile nel porto di Tarragona (Spagna), il grano circa 410 €/t per quanto disponibile nel porto di Tarragona (5 euro in più rispetto al mese scorso) e l'orzo arrivo Lleida a circa 380€/t (5 euro in meno in un mese e 7 euro in più del mais arrivo Lleida). Il calo del prezzo del mais è dovuto all'aumento della produzione mondiale, nonostante vi sia ancora una grande volatilità del mercato, a causa della guerra tra Russia e Ucraina, che ha paralizzato i flussi commerciali dall'Ucraina, essendo questa un grande esportatore.

Il prezzo del grano nazionale spagnolo è di 18 euro sotto il livello del porto, con il prezzo francese allo stesso livello, un mese prima del nuovo raccolto a livello nazionale, e il mais nazionale è di 8 euro sopra quello del porto e 2 euro sotto il livello francese.

Oleaginose

Il prezzo della farina di soia è sceso di 48 €/t, a 601 €/t, con il calo dei future dovuto all'acquisto di oil share, data la compattezza degli oli. Il prezzo della farina di girasole è sceso di 35 €/t a 445 €/t, a seguito del calo della farina di soia, nonostante si trovi nell'attuale contesto di crisi, e l'Ucraina è il principale produttore mondiale di girasole, mentre non abbiamo offerte di farina di colza, per mancanza di disponibilità.

In questo mese di aprile il prezzo dell'olio di palma è aumentato costantemente di 227 €/t in più, quello dell'olio di soia è aumentato fortemente di 299 €/t e quello del grasso animale di 150 €/t, il tutto con la stabilità dei prezzi del petrolio e l'annuncio dell'Indonesia di vietare le esportazioni di palma.

Cambio euro / dollaro

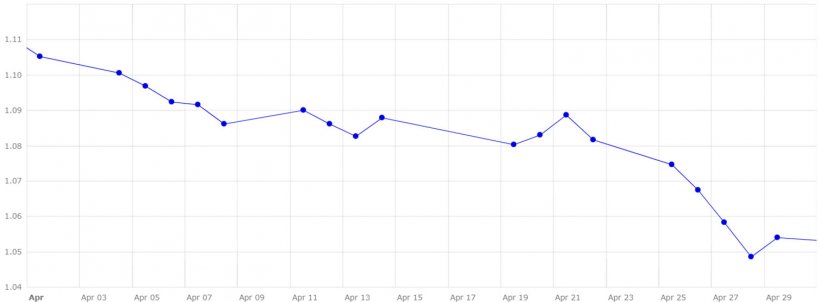

Nel mese di aprile l'euro ha continuato a indebolirsi fortemente rispetto al dollaro (grafico 6).

Questo mese l'eurodollaro è sceso del 4,6%, con le aspettative di un aumento più deciso dei tassi di interesse da parte della Federal Reserve statunitense del 6,5%, causando un rafforzamento del dollaro. Mentre la Banca Centrale Europea ridurrà gli stimoli e fermerà i riacquisti di obbligazioni prima dell'estate e, a giugno, studierà se alzare i tassi di interesse.

Durante il mese di maggio, dovremo tenere d'occhio il COVID-19, la guerra tra Russia e Ucraina, l'evoluzione dei prezzi del petrolio e dell'energia, le restrizioni alle esportazioni di palma in Indonesia, il clima, sia in Sud America che nel continente europeo e il prossimo rapporto dell'USDA il 12 maggio, dove saranno pubblicate le prime stime per la campagna 2022/23.