Cereali

Il governo degli Stati Uniti ha chiuso i battenti il 1° ottobre a causa del mancato accordo tra Democratici e Repubblicani sul Bilancio Federale al Congresso. Una situazione simile si era verificata nel 2018.

Questa situazione di stallo colpisce in particolare il Dipartimento dell'Agricoltura degli Stati Uniti, chiuso da mercoledì scorso. Pertanto, il rapporto mensile previsto per giovedì 9 ottobre non verrà pubblicato, così come l'intero rapporto sulle vendite all'esportazione, che non è stato pubblicato questa settimana.

Questa notizia genera notevole incertezza nel mercato delle materie prime agricole, che segue da vicino tutte le pubblicazioni dell'USDA. Pertanto, gli operatori rimangono cauti in attesa dei prossimi rapporti.

Il 22 settembre, il governo argentino ha sospeso i dazi all'esportazione fino al 31 ottobre o fino al raggiungimento della quota di 7 miliardi di dollari, quota raggiunta due giorni dopo.

I rapporti di vendita dall'Argentina mostrano che sono state scambiate 5,2 milioni di tonnellate di soia, 1,5 milioni di tonnellate di olio e 7,2 milioni di tonnellate di farina di soia, oltre a 3,1 milioni di tonnellate di grano e 2 milioni di tonnellate di mais. La maggior parte di queste spedizioni verrà effettuata tra ottobre e dicembre, sebbene siano incluse anche le vendite di nuovo raccolto con consegna tra aprile e giugno.

Il 23 settembre, la Commissione Europea ha proposto di posticipare di un anno l'entrata in vigore della sua legge anti-deforestazione, inizialmente prevista per la fine del 2025, segnando il secondo rinvio in un anno.

Il Regolamento UE anti-deforestazione (EUDR) richiederebbe agli importatori di olio di palma, caffè, cacao, bestiame, legname e gomma di dimostrare che questi prodotti non sono stati prodotti su terreni deforestati per poterli vendere sul mercato UE.

Questo annuncio ha generato una pressione negativa sul mercato della soia negli Stati Uniti e molti commercianti hanno iniziato a coprire le proprie scorte per la vendita in Europa. Una situazione simile si è verificata lo scorso anno, quando è stata annunciata una proroga di un anno.

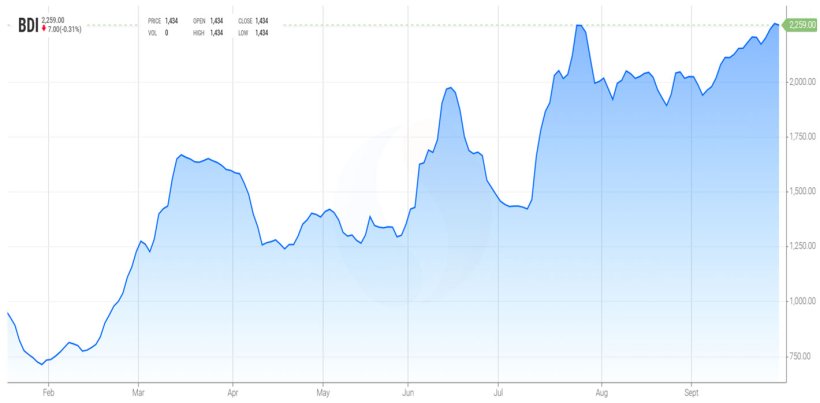

Questo mese, il BDI ha chiuso in rialzo a 2259, al di sotto della media quinquennale.

Rispetto ad agosto, le tariffe di trasporto dall'Ucraina sono aumentate di 7 dollari/t, quelle da Romania e Brasile di 2 dollari/t e quelle dagli Stati Uniti di 3 dollari/t.

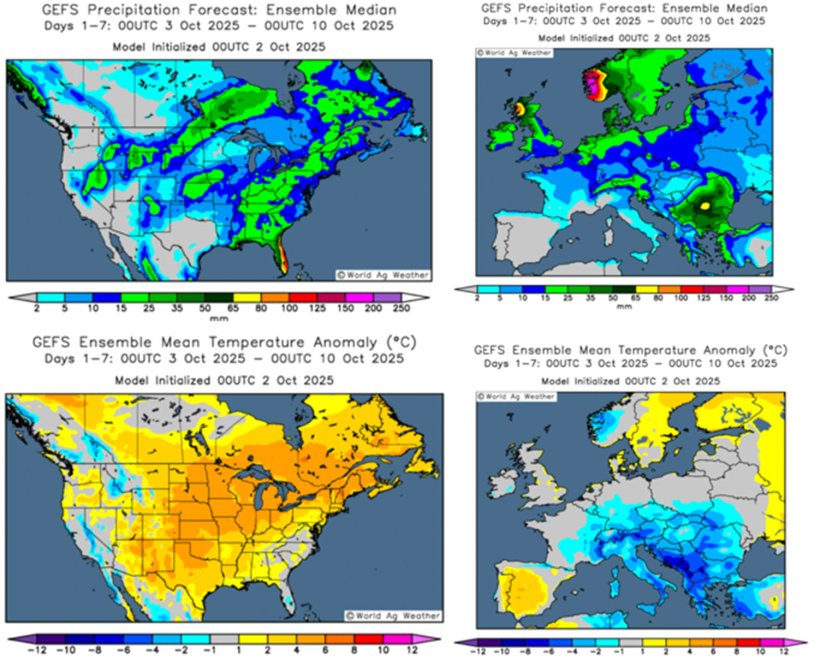

Nel bel mezzo del Mercato Meteorologico (weather market), monitoreremo attentamente le condizioni meteorologiche. Negli Stati Uniti, la mancanza di pioggia consente un buon avanzamento della raccolta, che potrebbe accelerare la prossima settimana. Sono previste piogge diffuse in Europa, tranne che nella Penisola Iberica; in Canada, il clima rimane caldo e in Sud America, le piogge del fine settimana hanno portato umidità al terreno, favorendo la semina nel Brasile meridionale, mentre la regione centro-settentrionale rimane calda e secca.

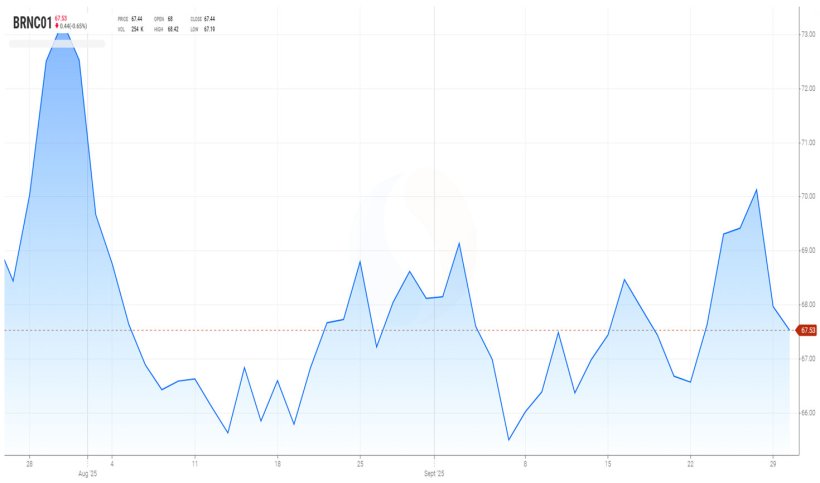

Il mercato del petrolio greggio Brent ha oscillato tra i 65 e i 70 dollari durante il mese di settembre. I mercati stanno scontando i rischi legati all'approvvigionamento e la possibilità di un cessate il fuoco a Gaza.

Il rapporto di settembre dell'USDA (Tabella 1) per la stagione 2025/26 aumenta la produzione mondiale di grano di 9,3 milioni di tonnellate, portandola a 816,2 milioni di tonnellate, in aumento di 15,3 milioni di tonnellate rispetto all'anno precedente, grazie all'aumento della produzione in Australia (+3,5 milioni di tonnellate), UE (+1,9 milioni di tonnellate), Russia (+1,5 milioni di tonnellate), Canada (+1 milione di tonnellate) e Ucraina (+1 milione di tonnellate).

La produzione mondiale di mais per la stagione 2025/26 è stata rivista al ribasso di 2 milioni di tonnellate, attestandosi a 1.286,6 milioni di tonnellate, sebbene rimanga superiore di 57,7 milioni di tonnellate rispetto al livello della scorsa stagione, con una produzione in calo nell'UE (-2,7 milioni di tonnellate) e in Russia (-0,9 milioni di tonnellate), mentre è in ripresa negli Stati Uniti (+1,9 milioni di tonnellate). Sottolineiamo che le importazioni dell'UE sono aumentate di 1 Mt, raggiungendo quota 23 Mt (3 Mt in più in un anno), mentre le importazioni della Cina rimangono a 10 Mt (7 Mt in più rispetto alla soglia di 24/25 Mt), rendendola il terzo importatore al mondo, dopo Messico e UE.

Tabella 1. Previsioni USDA di settembre 2025 sulla produzione di cereali e variazione rispetto alle previsioni di agosto 2025 (Mt).

| 2024/2025 | 2025/2026 | |||

|---|---|---|---|---|

| Produzione Mondiale (Mt) | ||||

| Grano | 800,9 | 1,0 | 816,2 | 9,3 |

| Mais | 1228,9 | 2,9 | 1286,6 | 2,0 |

| Produzione Europea (Mt) | ||||

| Grano | 133,3 | 0,0 | 152,6 | 1,9 |

| Mais | 59,3 | 0,0 | 55,3 | 2,7 |

Secondo l'USDA, il raccolto globale di grano 2024/25 è stato rivisto al rialzo di 1 Mt a 800,9 Mt, in aumento di 8,5 Mt rispetto al 2023/24, mentre il raccolto di mais è stato rivisto al rialzo di 2,9 Mt a 1228,9 Mt, in calo di 2,2 Mt su base annua, a causa di un aumento in Brasile (+3 Mt). È interessante notare che le importazioni dall'UE rimangono stabili a 20 Mt, mentre le importazioni dalla Cina diminuiscono di 1 Mt a 3 Mt.

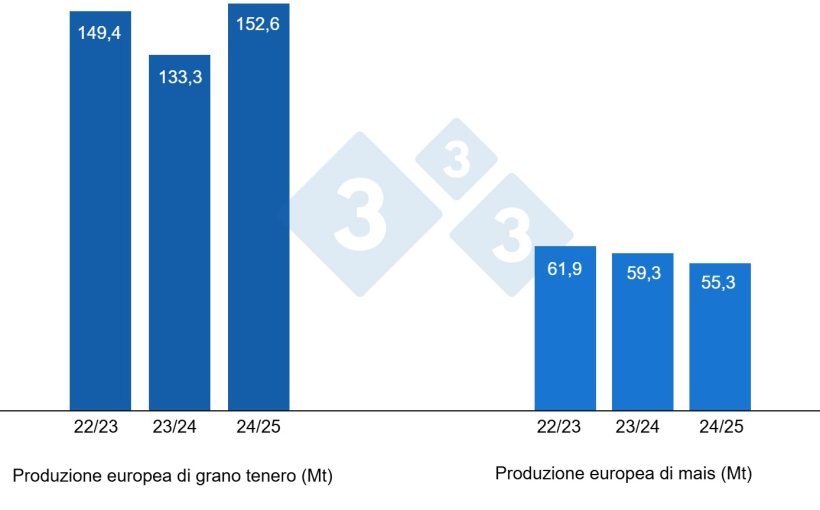

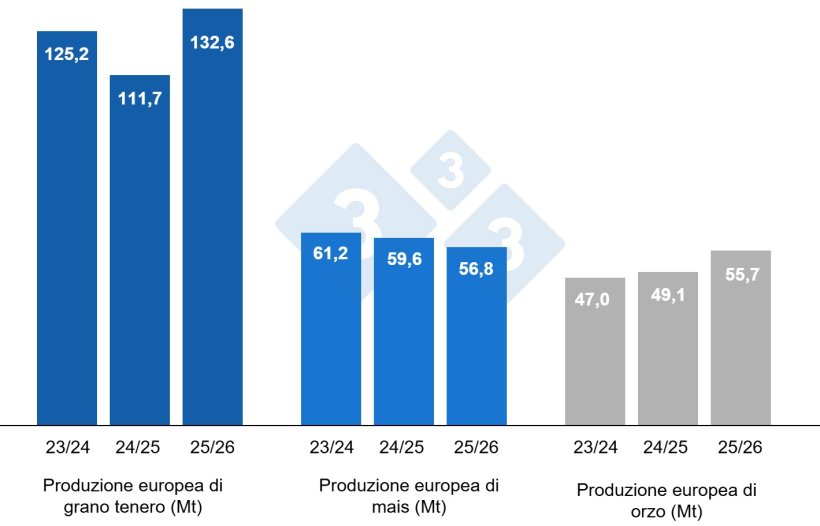

Come mostrato nel Grafico 4, questo mese la Commissione Europea ha rivisto al rialzo la produzione di grano tenero di 4,5 Mt, portandola a 132,6 Mt per la stagione 2025/26 (20,9 Mt in più rispetto alla stagione 2024/25) e la produzione di orzo di 2 Mt, portandola a 55,7 Mt (6,6 Mt in più rispetto alla produzione di quest'anno), mentre la produzione di mais è diminuita di 731.000 t, attestandosi a 56,8 Mt (2,8 Mt in meno rispetto all'anno precedente).

Per la stagione 2024/25, ha mantenuto la produzione di grano tenero a 111,7 Mt, quella di orzo a 49,1 Mt e quella di mais a 59,6 Mt.

Osservando le differenze di prezzo, possiamo notare che il mais si aggira intorno ai 215 €/t (17 € in meno rispetto all'inizio di agosto) per il grano disponibile nel porto di Tarragona (Spagna), il grano si aggira intorno ai 214 €/t per il grano disponibile nel porto di Tarragona (16 € in meno rispetto al livello di agosto e 1 € in meno rispetto al prezzo del mais) e l'orzo arrivo Lleida si aggira intorno ai 206 €/t (invariato rispetto ad agosto e 12 € in meno rispetto al prezzo del mais arrivo Lleida). I prezzi del grano stanno diminuendo grazie a un buon raccolto nazionale e a una buona disponibilità da parte delle navi d'importazione, oltre alla ritenzione di grano da parte degli agricoltori, che limita il calo dei prezzi, soprattutto per l'orzo.

Il prezzo del grano nazionale spagnolo è di 10 € superiore al prezzo del porto, a 224 €/t, con il grano francese inferiore di 1 € a 223 €/t, e il mais nazionale è di 3 € superiore al prezzo del porto, a 218 €/t, con i prezzi del mais francese inferiori di 2 € a 216 €/t.

Oleaginose

Il prezzo della farina di soia è aumentato di 7 €/t, attestandosi a 301 €/t, rispetto ad agosto, grazie alla buona disponibilità globale e alla scarsa domanda da parte della Cina. La farina di girasole è scesa di 5 €/t, attestandosi a 240 €/t, a causa della debole domanda dovuta al prezzo dei prodotti proteici. La farina di colza rimane indisponibile a causa della scarsa disponibilità.

Tra agosto e settembre, il prezzo dell'olio di soia è sceso di 44 €/t, attestandosi a 1.075 €/t, grazie al buon raccolto di semi negli Stati Uniti, al calo della domanda, all'assenza della Cina dal mercato internazionale e all'arrivo di prodotti argentini. I prezzi dell'olio di palma sono aumentati di 36 €/t, attestandosi a 1.076 €/t, con la possibilità di un calo della produzione nelle prossime settimane e di forti esportazioni. I prezzi dei grassi animali sono aumentati di 20 €/t, attestandosi a 1.075 €/t, sostenuti dall'aumento dei prezzi dell'olio di soia e dell'olio di palma, dalle modifiche alle normative sui biocarburanti e dall'aumento dell'utilizzo di oli per la produzione di biodiesel.

Cambio euro / dollaro

Nel corso dell'ultimo mese di settembre l'euro si è indebolito rispetto al dollaro (grafico 5).

L'eurodollaro è sceso dello 0,75% a 1,1627. Il mese scorso di settembre, l'euro ha oscillato tra 1,16 e 1,18 dollari, raggiungendo il livello più alto da settembre 2021, a seguito di un taglio dei tassi di interesse dello 0,25% da parte della Fed il 17 settembre, in un contesto di mercato del lavoro più fragile – il primo taglio da dicembre 2024. La contrazione del PIL tedesco (-0,3%) e la crisi politica in Francia hanno pesato sulla moneta unica, accentuandone la volatilità. Tuttavia, un tasso di inflazione stabile al 2% e la posizione della BCE a favore del mantenimento dei tassi di interesse hanno limitato le perdite. L'euro ha chiuso il mese di settembre sopra 1,17 dollari, sostenuto dall'indebolimento del dollaro e dal rinnovato ottimismo nell'eurozona.

Nel mese di ottobre, dovremo monitorare attentamente la Chiusura delle attività del governo statunitense per verificare se verrà raggiunto un accordo tra Democratici e Repubblicani, l'andamento dei negoziati tra Stati Uniti e Cina e Canada, nonché l'evoluzione dei conflitti geopolitici e il loro impatto sulla valuta e sul petrolio. A quanto pare, dovremo attendere fino al 10 novembre per il rapporto mensile dell'USDA.