Cereali

Il 27 luglio, Stati Uniti ed Europa hanno raggiunto un Accordo Commerciale che limita i dazi statunitensi al 15% sui prodotti europei. La Commissione Europea ha deciso di rinviare le contromisure (inclusa la tariffa statunitense sul mais) di sei mesi. Nonostante il raggiungimento di questo accordo, il 5 agosto Trump ha minacciato l'UE di imporre dazi del 35% se non avesse investito i 600 miliardi di dollari che aveva accettato di iniettare nell'economia statunitense, generando volatilità sul mercato.

Il 6 agosto, Trump ha firmato un Ordine Esecutivo che impone dazi aggiuntivi del 25% all'India come ritorsione per l'acquisto di petrolio russo da parte di quel Paese, portando il dazio totale sulle importazioni indiane al 50%. Il Canada afferma che continuerà a negoziare con gli Stati Uniti per raggiungere un accordo commerciale subito dopo che gli Stati Uniti hanno imposto un dazio del 35% sulle importazioni canadesi escluse dal T-MAC nordamericano a partire dal 1° agosto, insieme a un accordo con la Cina che non sembra imminente, lasciando la Cina senza alcuna fornitura di materie prime statunitensi.

L'8 agosto il Primo Ministro ungherese Viktor Orbán ha proposto un vertice con il presidente russo Vladimir Putin sulla pace in Ucraina, con l'Unione europea rappresentata dal cancelliere tedesco Friedrich Merz e dal presidente francese Emmanuel Macron, in vista del vertice con il presidente degli Stati Uniti nei prossimi giorni, sottolineando che il 28 luglio Trump ha ridotto a 10 o 12 giorni il tempo concesso alla Russia per raggiungere un accordo di pace con l'Ucraina.

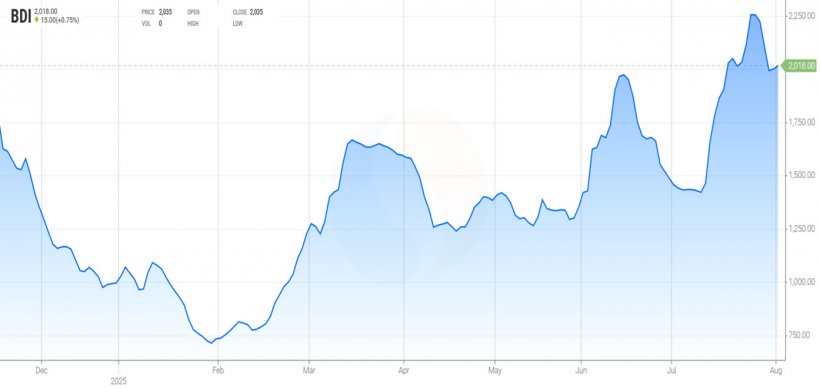

Questo mese, il Baltic Dry Index (BDI) ha aperto a 1436, con un aumento del 41% dal 2018, superiore alla media quinquennale. Questo incremento riflette l'aumento della domanda di materie prime sfuse, in particolare nel segmento Capesize.

Questo mese le tariffe di trasporto aumentano di 1 dollaro USA/mt in Romania e di 5 dollari USA/mt in Brasile e negli Stati Uniti.

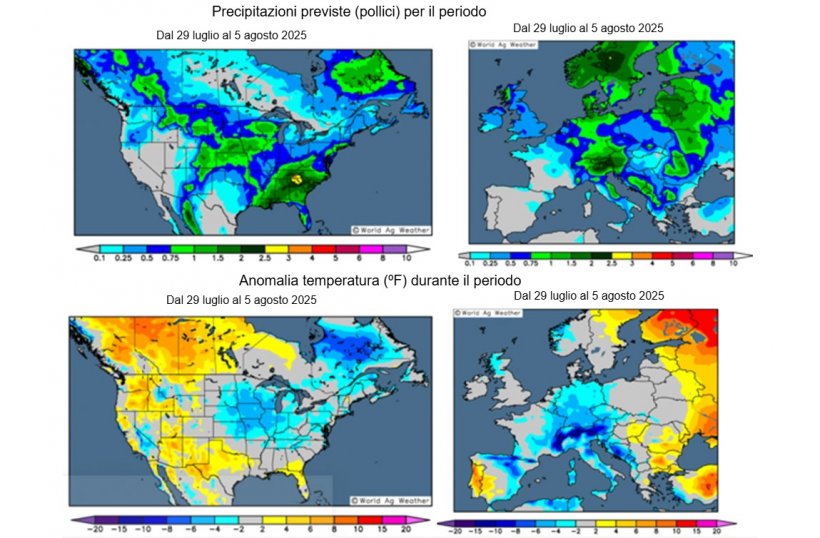

Nel bel mezzo del mercato meteorologico (weather market), monitoreremo attentamente le condizioni meteorologiche. Negli Stati Uniti, le previsioni a 6-10 giorni prevedono precipitazioni superiori alla norma per il Corn Belt centrale e orientale, e in alcune aree settentrionali le temperature rimangono superiori alla norma per l'intero Corn Belt. In Europa, le temperature elevate previste per molte aree, in particolare Francia ed Europa orientale, continuano a essere monitorate, con una nuova ondata di calore che avrà un impatto diretto sulle colture primaverili (mais e girasole). In Sud America, il clima secco continua a persistere, contribuendo a far procedere senza problemi i raccolti in Argentina e Brasile.

Il petrolio greggio Brent è stato scambiato tra i 68 e i 70 dollari a luglio, poiché il mercato ha scontato il rischio di fornitura in mezzo alle persistenti preoccupazioni sulla politica tariffaria degli Stati Uniti.

Nel rapporto USDA di luglio (Tabella 1), la produzione mondiale di grano per la stagione 2025/26 si attesta a 808,6 Mt, in aumento di 8,7 Mt rispetto all'anno precedente, con una produzione in calo in Canada (-1 Mt) e Ucraina (-1 Mt), mentre è in ripresa in Kazakistan (+1 Mt), Russia (+500.000 t), UE (+400.000 t) e Stati Uniti (+200.000 t).

La produzione mondiale di mais per la stagione 2025/26 è stata rivista al ribasso di 2,3 Mt, attestandosi a 1.263,7 Mt, sebbene rimanga di 38,4 Mt superiore al livello della scorsa stagione, con una produzione in calo negli Stati Uniti (-2,9 Mt). Da sottolineare che le importazioni dell'UE restano a 20,5 Mt (500.000 t in più in un anno) e quelle della Cina a 10 Mt (5 Mt in più rispetto al 2014/2015), il che la rende il terzo importatore al mondo, dopo Messico e UE.

Tabella 1. Previsioni USDA per luglio 2025 sulla produzione di cereali e variazione rispetto alle previsioni di giugno 2025 (Mt).

| 2024/2025 | 2025/2026 | |||

|---|---|---|---|---|

| Produzione Mondiale (Mt) | ||||

| Grano | 799,9 | 0,0 | 808,6 | 0,0 |

| Mais | 1225,3 | 2,0 | 1263,7 | 2,3 |

| Produzione Europea (Mt) | ||||

| Grano | 133,3 | 0,0 | 149,8 | 0,4 |

| Mais | 59,3 | 0,0 | 60,0 | 0,0 |

Secondo l'USDA, il raccolto globale di grano nel 2024/25 rimarrà stabile a 799,9 milioni di tonnellate, in aumento di 7,9 milioni di tonnellate rispetto al 2023/24, mentre la produzione di mais recupererà di 2 milioni di tonnellate, attestandosi a 1.225,3 milioni di tonnellate, in calo di 5,4 milioni di tonnellate su base annua, a causa di un aumento in Brasile (+2 milioni di tonnellate). Da notare che le importazioni dell'UE rimangono stabili a 20 milioni di tonnellate, mentre quelle dalla Cina diminuiscono di 2 milioni di tonnellate, attestandosi a 5 milioni di tonnellate.

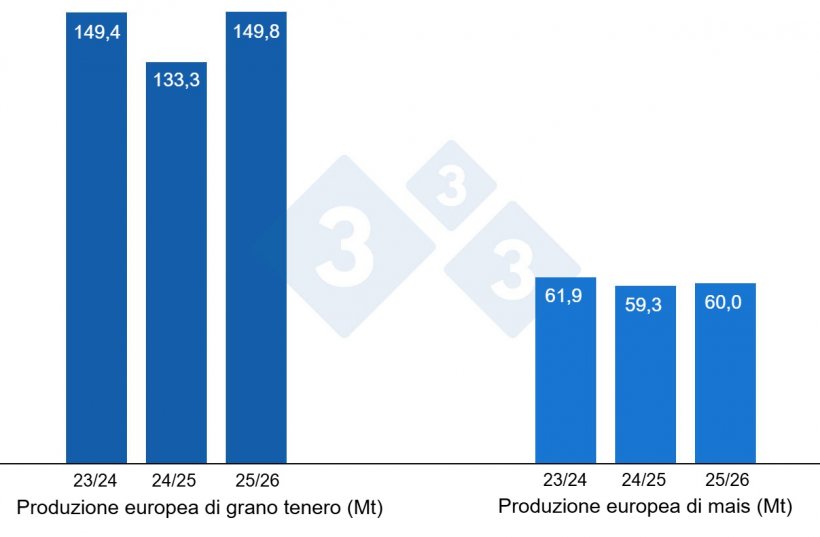

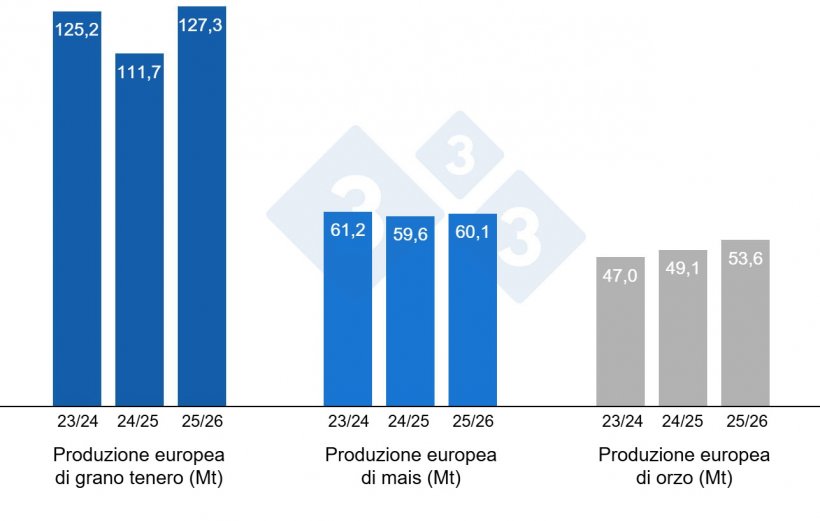

Come mostrato nel grafico 4, questo mese la Commissione europea ha rivisto al ribasso la produzione di grano tenero di 950.000 tonnellate, portandola a 127,3 milioni di tonnellate, per la campagna 2025/26 (sebbene ancora 15,6 milioni di tonnellate in più rispetto alla campagna 2024/25) e la produzione di mais di 4,5 milioni di tonnellate, portandola a 60,1 milioni di tonnellate (550.000 tonnellate in più rispetto all'anno precedente), aumentando al contempo la produzione di orzo di 319.000 tonnellate, portandola a 53,6 milioni di tonnellate (4,5 milioni di tonnellate in più rispetto alla produzione di quest'anno). Per la campagna 2024/25, ha mantenuto la produzione di grano tenero a 111,7 milioni di tonnellate, quella di orzo a 49,1 milioni di tonnellate e quella di mais a 59,6 milioni di tonnellate.

Osservando le differenze di prezzo, possiamo notare che il mais si attesta attualmente a circa 232 €/t (9 € in più rispetto a inizio giugno) per il mais disponibile nel porto di Tarragona (Spagna), il grano a circa 230 €/t per il mais disponibile nel porto di Tarragona (7 € in più rispetto a giugno e 2 € in meno rispetto al mais) e l'orzo arrivo Lleida a circa 206 €/t (14 € in meno rispetto a giugno e 26 € in meno rispetto al mais arrivo Lleida). I prezzi dei cereali stanno aumentando a causa dell'offerta limitata e della domanda ridotta, in attesa dell'arrivo di mais (brasiliano) a basso costo al porto, e della volatilità generata dai dazi di Trump.

Il prezzo del grano nazionale spagnolo è inferiore di 1 € rispetto a quello del grano del porto, a 229 €/t, mentre il grano francese è inferiore di 3 €, a 226 €/t, e il mais nazionale spagnolo è allo stesso livello di quello del grano del porto, a 232 €/t, con l'offerta di mais francese allo stesso livello.

Oleaginose

Il prezzo della farina di soia è sceso di 29 €/t a 294 €/t, grazie alla buona disponibilità e alle condizioni meteorologiche favorevoli sia negli Stati Uniti che in Sud America. La farina di girasole è scesa di 10 €/t a 245 €/t, a causa del calo dei consumi e della volontà di smaltire le scorte a fine stagione. Mentre le scorte di farina di colza rimangono indisponibili a causa della scarsa disponibilità. I prezzi dell'olio di soia sono scesi di 58 €/t a 1.119 €/t durante giugno e luglio, con basi più deboli che hanno compensato l'aumento dei prezzi dei futures e con il petrolio alla barriera dei 70 $, unito all'incertezza sulle esenzioni per le raffinerie, che porta volatilità. I prezzi dell'olio di palma sono aumentati di 18 €/t a 1.040 €/t, con l'aumento dei prezzi dei futures e gli acquisti dell'India per aumentare le sue scorte. Il prezzo del grasso animale è aumentato di 45 €/t, arrivando a 1.055 €/t, con un'offerta molto limitata e una domanda in aumento che cerca di compensare la carenza di mais.

Cambio euro / dollaro

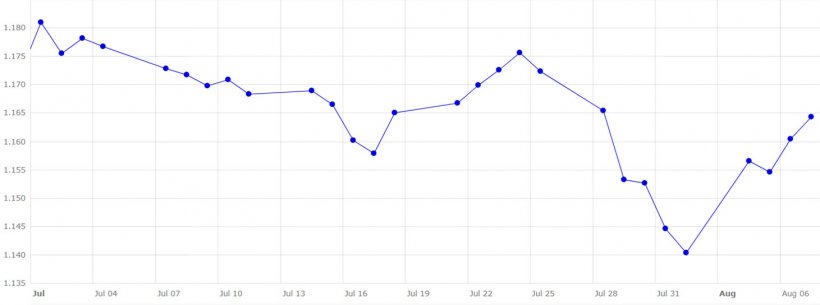

Nell'ultimo mese di luglio, l'euro si è indebolito rispetto al dollaro (grafico 5).

L'eurodollaro è sceso dell'1,41% a 1,1643, scendendo a 1,1404 (01/08) a seguito dei dati negativi sul mercato del lavoro statunitense, che hanno fatto presagire un possibile abbassamento dei tassi di interesse da parte della Federal Reserve a settembre. L'euro si è poi ripreso e stabilizzato grazie ai dati economici statunitensi, che hanno esercitato pressione sul dollaro.

Nel mese di agosto, dovremo monitorare attentamente gli sviluppi della guerra commerciale tra gli Stati Uniti e i suoi partner commerciali, nonché l'evoluzione dei conflitti geopolitici e il loro impatto sulla valuta e sui prezzi del petrolio. Dovremo anche tenere d'occhio le condizioni meteorologiche in Europa, con la nuova ondata di caldo che sta influenzando i raccolti primaverili, nonché il prossimo rapporto dell'USDA del 12 agosto, che prevede un aumento della produzione statunitense di mais e soia, con rese molto buone.