Il mercato tedesco del suino ha mostrato una distensione a febbraio 2026, con un aumento della fiducia. Ciò che all'inizio dell'anno era ancora caratterizzato da ritardi nelle consegne, elevati volumi di macellazione e una domanda piuttosto cauta, si è gradualmente evoluto nel corso del mese in una situazione di mercato sempre più equilibrata. Il mercato è rimasto sottotono, ma sotto la superficie si intravedevano già chiari segnali di stabilizzazione.

Prezzi: segnali di inversione di tendenza

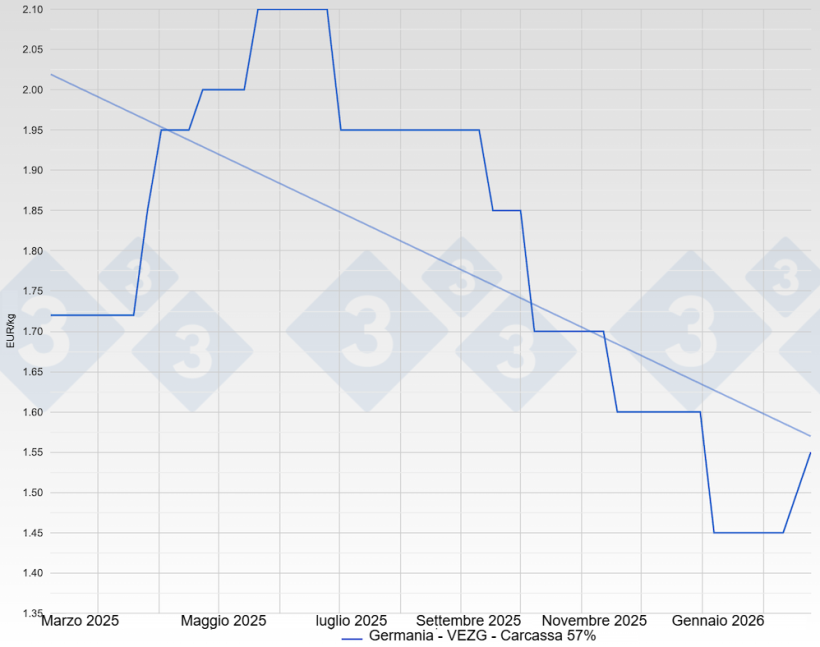

Per quanto riguarda i suini destinati alla macellazione, l'offerta è rimasta inizialmente elevata. I dati settimanali di macellazione sono stati nettamente superiori a quelli dell'anno precedente, mentre il peso medio di macellazione ha continuato a diminuire costantemente. Questo calo è stato più di una semplice nota statistica. Molti commercianti lo hanno interpretato come un chiaro segnale che l'arretrato si stava effettivamente riducendo. Mentre il prezzo alla produzione si attestava a 1,45 euro/kg carcassa all'inizio del mese e si è mantenuto a quel livello per diverse settimane, le dinamiche di mercato sono migliorate con l'avanzare di febbraio. Gli scambi sono diventati più fluidi, le differenze regionali si sono attenuate e la pressione sull'offerta si è notevolmente attenuata.

Nella seconda metà del mese, questo allentamento si è riflesso anche sulle piattaforme di trading. I lotti sono stati scambiati più rapidamente, l'interesse all'acquisto è aumentato e i prezzi medi si sono attestati chiaramente nella fascia alta del range. Entro la fine del mese, i prezzi avevano raggiunto un massimo di 1,55 euro/kg carcassa. Sebbene il prezzo di riferimento ufficiale sia rimasto invariato, il sentiment di mercato di fondo si è chiaramente rafforzato. Il commercio di carne ha continuato a essere stagionalmente difficile, ma la temuta spirale discendente non si è materializzata. Al contrario, crescenti segnali indicavano che il mercato aveva già superato il minimo.

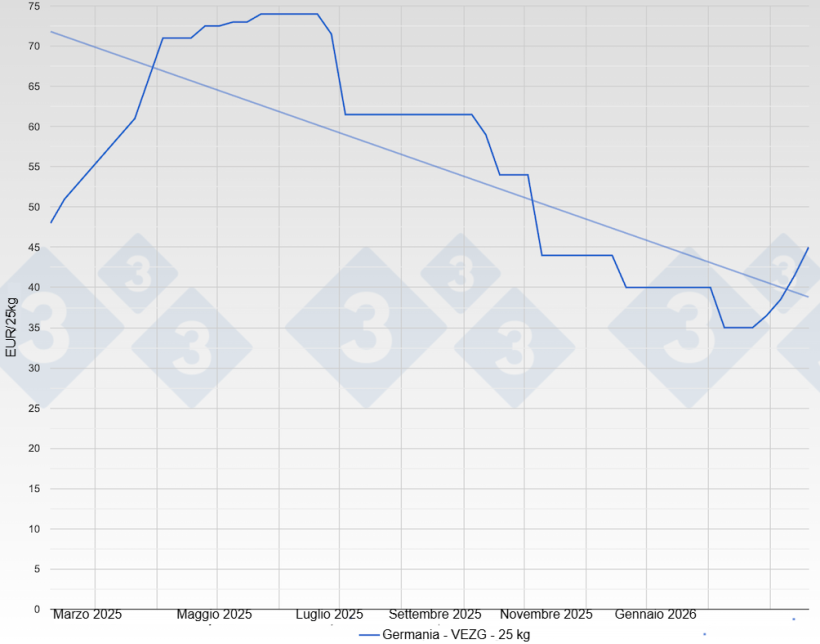

La tendenza è stata ancora più marcata nel mercato dei suinetti. La domanda ha registrato un netto rimbalzo all'inizio del mese. I suinetti sono stati venduti più rapidamente e il periodo di stabilità dei prezzi ha lasciato il posto a una fase di continui aumenti. Il prezzo di un suinetto da 25 kg è salito da 35,00 € a 36,50 €, poi a 38,50 €, per poi raggiungere recentemente i 45,00 €. Questo andamento riflette la crescente fiducia nella futura commercializzazione dei suini da ingrasso. Anche nei Paesi Bassi e in Danimarca si sono registrati mercati dinamici e prezzi in aumento, rafforzando ulteriormente il sentiment positivo. Pertanto, il mercato dei suinetti ha agito da indicatore anticipatore di prospettive più stabili lungo l'intera filiera produttiva.

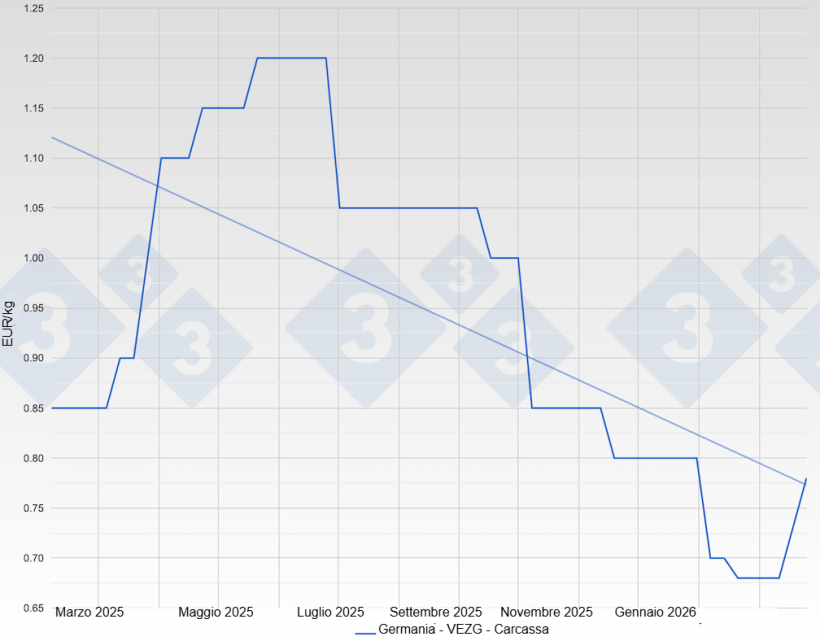

Il mercato delle scrofe di scarto si è evoluto in modo molto più tranquillo. Il prezzo delle scrofe da riforma è rimasto stabile a 0,68 euro ed è recentemente aumentato a 0,73 euro. Dopo l'elevata attività di inizio anno, l'offerta si è normalizzata. La domanda ha seguito un andamento tipicamente stagionale, calmo ma costante. Le scorte congelate accumulate a gennaio hanno garantito un'offerta sufficiente senza esercitare ulteriore pressione sui prezzi. Con l'aumento dei prezzi dei suini da macello verso fine mese, anche i prezzi delle scrofe da riforma sono riusciti a rafforzarsi leggermente.

Movimenti nella sfera politica e strutturale

Febbraio ha portato anche cambiamenti politici e strutturali. Particolare attenzione è stata rivolta alla decisione della Renania Settentrionale-Vestfalia di abrogare completamente la sua ordinanza regionale sui fertilizzanti a seguito di una sentenza del Tribunale Amministrativo Federale. Per molti allevamenti, ciò ha inizialmente garantito una maggiore certezza del diritto, ma ora richiede al Governo Federale di stabilire un nuovo e solido quadro giuridico per la definizione delle zone soggette a restrizioni. Per gli allevatori di suini, queste condizioni normative sono tutt'altro che astratte, poiché hanno un impatto diretto sui costi di produzione, sulla gestione del territorio e sulla pianificazione degli investimenti.

A livello strutturale, ha attirato l'attenzione anche l'annuncio dell'acquisizione del produttore di salumi Hein da parte del Gruppo Goldschmaus. Goldschmaus continua a portare avanti la sua strategia di integrazione verticale e ad espandere la sua catena del valore. In un contesto di mercato caratterizzato da anni da pressione sui margini, domanda crescente e concorrenza intensa, queste fusioni riflettono il cambiamento strutturale in corso. Per gli allevatori, ciò può aprire canali di distribuzione nuovi e più stabili, aumentando al contempo il potere degli operatori più grandi.

Anche nei programmi settoriali emergono cambiamenti. Gli adeguamenti previsti dall'"Iniziativa Tierwohl", in particolare la futura tracciabilità obbligatoria lungo l'intera filiera produttiva, stanno già generando aspettative. Dal 2027 in poi, la remunerazione dovrà essere maggiormente orientata al mercato. Per gli allevatori di suinetti e gli allevatori da ingrasso, ciò richiede un'analisi più approfondita dei loro rapporti commerciali e della struttura dei loro contratti, adattandoli strategicamente.

Commercio estero: un fattore chiave per l'evoluzione del mercato

Sebbene le esportazioni tedesche di carne suina nel 2025 siano rimaste sostanzialmente stabili e leggermente superiori al livello dell'anno precedente, la struttura dei mercati di destinazione è cambiata notevolmente. Circa l'85% delle esportazioni è rimasto all'interno dell'Unione Europea. L'Italia ha rafforzato la sua posizione di principale acquirente con volumi significativamente maggiori, seguita da Paesi Bassi e Polonia. In questo contesto di incertezza, il commercio intra-UE si è dimostrato ancora una volta un pilastro stabilizzante.

La situazione in Spagna continua ad avere un impatto significativo sul mercato europeo. A seguito del rilevamento di peste suina africana in cinghiali nei pressi di Barcellona, le restrizioni commerciali hanno impedito l'esportazione di maggiori volumi di carne suina spagnola verso paesi terzi come previsto. Questa carne è stata invece destinata in gran parte al mercato interno europeo. L'offerta aggiuntiva ha notevolmente intensificato la pressione concorrenziale all'interno dell'UE. In diversi paesi, i volumi spagnoli hanno coinciso con mercati già ben forniti, il che ha frenato l'andamento dei prezzi e messo sotto pressione i margini lungo tutta la filiera.

Allo stesso tempo, sono emerse nuove prospettive internazionali. Le Filippine hanno introdotto nuove normative sull'importazione di carne suina che, per la prima volta, incorporano un concetto di regionalizzazione relativo alla peste suina africana (PSA). In linea di principio, ciò riconosce che le esportazioni da regioni indenni da PSA potrebbero essere possibili anche se vengono segnalati casi in altre parti del Paese. Per la Germania, ciò non garantisce ancora un accesso immediato al mercato, ma stabilisce un quadro giuridico per le spedizioni future. A medio termine, potrebbe aprire un ulteriore canale di vendita e contribuire ad alleviare la pressione sul mercato unico europeo.

Prospettive cautamente ottimistiche

La netta riduzione degli arretrati di suini, la diminuzione del peso alla macellazione e un mercato dei suinetti più dinamico indicano un trend stabile o in leggera crescita. La domanda chiave sarà se la domanda stagionale di carne si rafforzerà con l'arrivo della primavera e se i flussi commerciali internazionali continueranno a normalizzarsi. Le condizioni strutturali e politiche rimangono una fonte di incertezza. Tuttavia, febbraio ha mostrato che il mercato sta gradualmente emergendo da un periodo di tensione. Il settore sta riacquistando fiducia nel fatto che l'equilibrio tra domanda e offerta continuerà a stabilizzarsi e a migliorare in modo sostenibile le prospettive economiche degli allevatori.