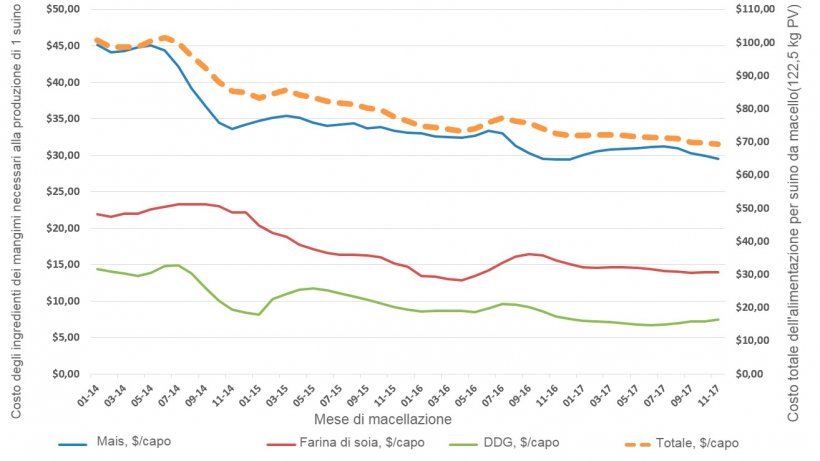

Come al solito, si inizia l'anno con molta speranza ed anticipazione, uno dei fattori chiavi che potrebbe portare un cambio agli attesi guadagni, sopratutto alla fine del 2018: è la riduzione degli stocks di cereali e di oli, che al momento sono vicini a livelli da record. L'abbondanza delle materie prime degli ultimi anni ha fatto sì che gli allevatori americani e del resto del mondo abbiano preso come scontato il prezzo dei mangimi. La Figura 1. rivela un lento declino e una relativa calma piatta per la maggior parte delle materie prime, traducendosi in un costo basso e stabile dei mangimi per produrre a: 270 pound/122.5kg (peso vivo) per quanto riguarda il raccolto negli USA. La spettacolare discesa dei prezzi contrasta con i prezzi dei mangimi dopo la corsa del mais del 2006 dovuto alla diversificazione massiccia di una quantità critica di mais per la produzione di etanolo, dovuto alle speculazioni associate ad un collasso economico della crisi del 2008, poi la siccità negli USA del 2012, oramai già scordata. Da quel periodo di prezzi estremi e ad elevata volatilità, i prezzi dei mangimi sono diventati un tema molto noioso, ma...è qui che nasce il pericolo...

Viviamo in un mondo di produzioni globali e spostamenti di materie prime impressionanti, entrambi sono di apporto comune e critico per la produzione globale di cibo, evitando mancanze localizzate o di forniture regionali e addirittura la fame in punti specifici. E' un sistema che funziona abbastanza bene nella maggior parte delle volte. Una mancanza in una o due zone possono avvenire senza grosse conseguenze finanziarie proprio dovuto alla mitigazione frutto della globalizzazione. Tuttavia, una riduzione importante delle previsioni fatte per gli USA o in SudAmerica potrebbe portare incognite per la redditività degli allevamenti. Per gli allevatori americani il prezzo del mais è l'indicatore di principale importanza quando si parla di costi di produzione, dato che è la componente maggiore dei mangimi di suini negli USA.

Come risaputo, gli USA sono il maggior produttore di mais del mondo con circa il 40% della produzione globale totale. Nel raccolto 2016-2017, fedele a questa posizione, circa il 37% della produzione globale è stata prodotta negli USA, seguita dalla Cina con 21%. Il Brasile (8.3 %), Argentina (3.5 %) e l'Ucraina (2.6 %) sono i maggiori produttori assieme alla UE-27, che rimane tra Brasile ed Argentina con una produzione di circa il 6%. Gli USA, Argentina, Brasile ed Ucraina utilizzano meno mais ad uso zootecnico (e altri usi) rispetto a quanto producono e sono per questo paesi leader nell'esportazione. Gli USA è il leader globale in questo gruppo, inviando significative quantità in Messico, Giappone, Colombia e Sud Corea. Dei 10 paesi top produttori, il Messico e la UE importano ognuno il 9-10 % del totale del mais globale che viene esportato.

Le giacenze degli stocks di mais rimangono a livelli da record: oltre 200 milioni di tonnellate dal 2014. Considerando che l'utilizzo del mais a livello globale è enorme per la zootecnia in varie zone di espansione, dovuto in parte al basso prezzo, il rapporto stock:utilizzo, misurati come "quanto ci rimane nel secchio" alla velocità di oggi è del 20% a livello globale, livello superiore a quello dell'inizio del 2014. Gli stock:utilizzo americani , sono calati sotto il 10% durante la siccità del 2012, però ora si avvicinano allo stesso valore del 20%, nell'uso globale.

Quindi quanto veritiere sono le possibilità che la produzione americana di mais possa andare incontro ad una riduzione sostanziale nel prossimo anno? Poco, ma possibile. Il "cinturone del mais" ("corn belt") nell'alto Midwest (North Dakota, western Nebraska e parti del Montana) sono stati sotto grave siccità dall'anno passato, con alcune strisce di terreni in condizioni di grave siccità che raggiungono il sudovest del Minnesota e il centro ovest e sud dell'Iowa. Tutto questo si è affievolito, ma le previsioni per il prossimo anno? Gli allevatori tendono a far rotazioni delle semine secondo le previsioni favorevoli di prezzo, ma cosa seminare quando c'è abbondanza di tutto? Qualcuno sta pianificando di passare a frumento, che ha un prezzo relativamente favorevole se confrontato con il mais, ma i numeri di quanto si sposta saranno probabilmente bassi e con la produzione in aree marginali, ma a distanza di sicurezza dalle zone dove le condizioni di siccità rimangono. E' semplice: il fatto sta che la produzione globale record rimane e pure il suo utilizzo, mantenendo gli stocks elevati e i prezzi fiacchi...

Il cambio massiccio verso l'allevamento intensivo in Cina fa aumentare la domanda per mais e sta svuotando gli stocks cinesi, che hanno diversificato le loro importazioni, acquisendo da vari paesi e sostituendo altri ingredienti di maggior prezzo e con meno disponibilità, con il mais...

L'aumento del patrimonio suinicolo negli USA aumenta la domanda per il mais, stimato in aumento del 2% per la prossima campagna. Possiamo osservare nella Figure 2, la previsione di clima secco per il periodo attuale fino a Marzo 2018. Eccetto per l'impatto sulla produzione di frumento dalla siccità eccessiva nella porzione occidentale dell'alto centro-ovest, le maggiori regioni di produzione di mais sembrano ragionevolmente sicure per il momento. Tuttavia, guardando alla stima della siccità, sarà importante quest'anno per la fine del 2018 e l'inizio del 2019. Se non succede niente, per quanto possiamo vedere nella palla di cristallo, i mangimi a basso costo sembrano rimanere a basso costo...