Cereali

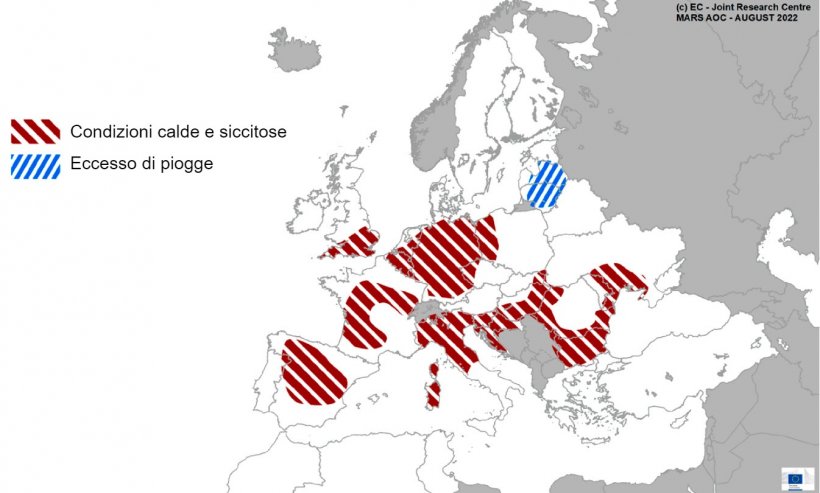

Continua l'estrema volatilità dei mercati, nonostante i prezzi dei cereali abbiano chiuso il mese di agosto su livelli molto simili a quelli del mese prima. Questa volatilità è supportata dai fondamentali, che rimangono molto complicati, con un taglio molto consistente nel raccolto di mais europeo (-8Mt secondo l'USDA) dovuto al clima siccitoso e caldo, il che significa che le nostre esigenze di importazione aumentano e nella continuità della guerra tra Russia e Ucraina dove anche se il corridoio del grano è stato aperto, si lavora a rilento (55% al di sotto dei livelli esportati un anno fa).

Il ProFarmer ha dato rese inferiori a quelle stimate dall'USDA per il mais negli Stati Uniti (quasi 0,5 t/ha in meno), il più grande produttore ed esportatore mondiale di mais, che ci darebbe il raccolto più basso degli ultimi tre anni, in un ambiente di domanda molto sostenuta, con l'Ucraina metà fuori mercato e un raccolto ridotto nell'UE, il che la renderà più dipendente dalle importazioni da paesi terzi.

Il raccolto di mais negli Stati Uniti terminerà a 13.759 miliardi di bushel (349,5 Mt) secondo il Pro Farmer Tour.

Pro Farmer prevede un raccolto record di soia di 4.535 milioni di bushel, leggermente al di sopra della stima dell'USDA, mentre i raccolti dovrebbero arrivare a 51,7 bushel per acro, appena al di sotto delle prospettive dell'USDA nel suo rapporto di agosto.

Le condizioni climatiche durante il mese di agosto, ha fatto sì che le rese sono state inferiori a quelle stimate dall'USDA poiché hanno continuato a essere calde e siccitose nella maggior parte dell'Europa e degli Stati Uniti, con ripercussioni negative sui raccolti. In Francia questo ha portato ad una riduzione delle qualità dei cereali, soprattutto per il mais, con una riduzione del 28% rispetto a luglio (lo vediamo nella tabella 1).

Tabella 1. Condizioni di coltivazione in Francia al 26 agosto 2022 (fonte: FranceAgriMer 26/08/2022)

| Condizioni delle colture in Francia | ||

|---|---|---|

| Buona + Molto buona (settimana 30 del 2022) |

Buona + Molto buona (settimana 30 del 2021) |

|

| Grano tenero | 63 % | 56 % |

| Orzo invernale | 61 % | 49 % |

| Grano duro | 56 % | 62 % |

| Orzo primaverile | 48 % | 51 % |

| Mais | 47 % | 62 % |

Ad agosto il prezzo del petrolio ha conosciuto una grande volatilità dopo aver toccato il massimo il 29 luglio, combattuto tra il trend al ribasso dei timori di una recessione economica mondiale che frena la domanda, le politiche sui biocarburanti, il possibile ingresso nel mercato del greggio iraniano se si raggiunge l'accordo con USA – UE – ONU e la forza del dollaro da un lato; e dall'altro la tendenza al rialzo dei potenziali tagli alla produzione dell'OPEC e delle sanzioni all'esportazione del greggio russo (Grafico 1).

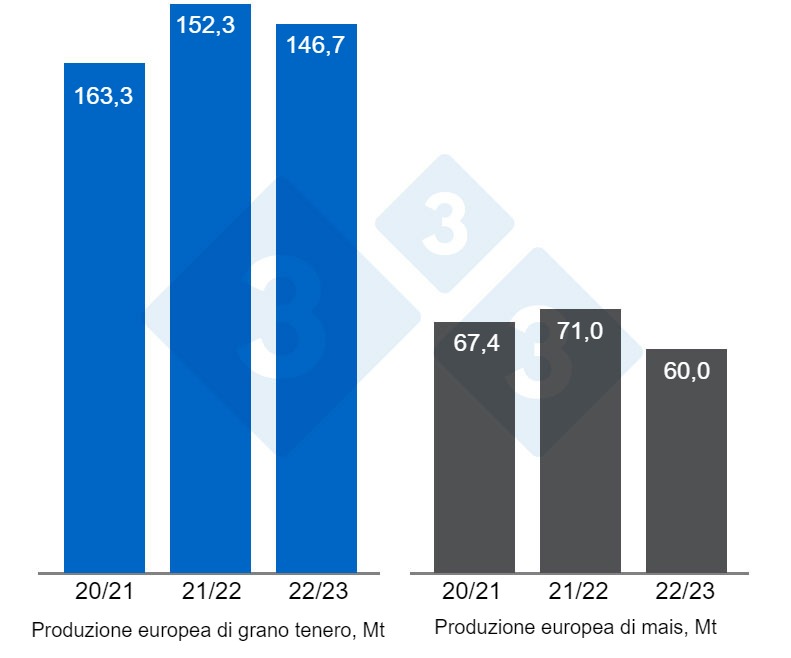

Nel report di agosto dell'USDA (tabella 2) per la campagna 2022/23, aumento della produzione mondiale di grano di 8 Mt a 779,6 Mt (400 mila t sul 21/22) principalmente per la ripresa in Russia (+6,5 Mt), Australia (+3 Mt), Cina (+3 Mt) e Canada (+1 Mt), mentre scende in India (-3Mt), Ue (-2Mt) e Argentina (-500mila t).

La produzione mondiale di mais per il 2022/23 è rivista al ribasso di 6,3 Mt a 1179,6 Mt (39,2 Mt in meno in un anno) per il calo in UE (-8 Mt) e negli Stati Uniti (-3,7 Mt), mentre aumenta in Ucraina (+5Mt). Evidenziamo che le importazioni di mais nell'UE sono riviste al rialzo di 3 Mt a 19 Mt e le esportazioni in Ucraina di 3,5 Mt.

Tabella 2. Previsioni USDA di agosto 2022 della produzione cerealicola e variazione rispetto alla previsione di giugno 2022 (Mt).

| 2020/2021 | 2021/2022 | |||

|---|---|---|---|---|

| Produzione mondiale (Mt) | ||||

| Grano | 779,2 | 0,2 | 779,6 | 8,0 |

| Mais | 1218,8 | 0,9 | 1179,6 | 6,3 |

| Produzione europea (Mt) | ||||

| Grano | 152,3 | 0,1 | 146,7 | 2,0 |

| Mais | 71,0 | 0,5 | 60,0 | 8,0 |

Secondo l'USDA, nel 2021/22 il raccolto mondiale di grano aumenta di 200mila tonnellate a 779,2 Mt (5 Mt sopra il 21/20). E il mais in 900mila t a 1218,8 Mt, evidenziando che le importazioni restano in Ue a 16 Mt e in Cina a 23 Mt.

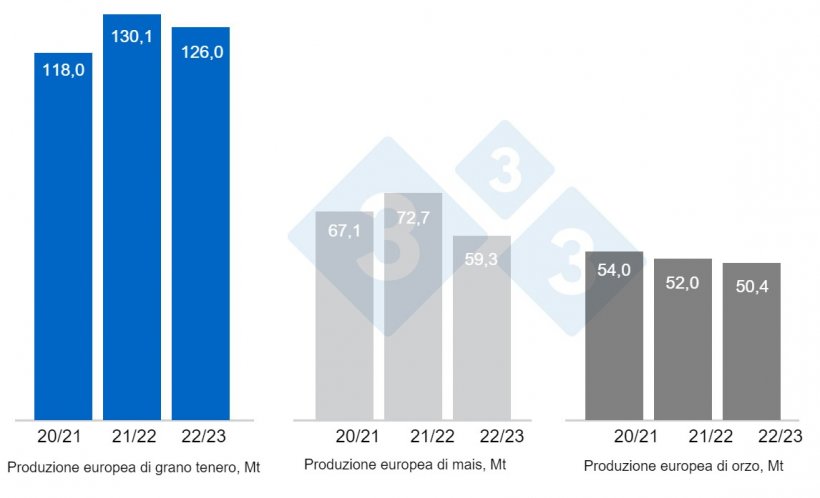

Come mostrato nel grafico 3, la previsione di questo mese della Commissione Europea per la campagna 2022/23 la produzione di frumento tenero aumenta di 2,1 Mt a 126 Mt, mentre quella di mais diminuisce di 6,5 Mt a 59,3 Mt e quella di orzo di 1,1 Mt a 50,4 Mt, tutte al di sotto dei livelli di produzione di quest'anno . Per la campagna 2021/22 si prevede che la produzione di frumento tenero rimarrà stabile a 130,1 Mt (12,1 Mt sopra la scorsa stagione), quella di orzo a 52 Mt (2 Mt rimanenti al di sotto del 20/21) e quella di mais a 72,7 Mt (5,6 Mt sopra il 2020/21).

Se guardiamo i differenziali dei prezzi, possiamo notare che il mais si aggira intorno ai 350€/t (5€ in più di luglio) per quello che è disponibile nel porto di Tarragona (Spagna), il grano si aggira intorno ai 350€/t per quello che è disponibile nel porto di Tarragona (20€ sotto il livello del mese scorso) e l'orzo arrivo Lleida (Spagna) a circa 332 euro/t (2 euro in più in un mese e 28 euro sotto il livello del mais arrivo Lleida). Il calo del prezzo del grano è dovuto alla pressione della liquidazione dei futures in Euronext, dovuto all'apertura del corridoio del grano in Ucraina, mentre il prezzo del mais aumenta per la mancanza di disponibilità nel porto di Tarragona.

Il prezzo del grano nazionale spagnolo è di 5 euro sopra quello del porto, con i francesi allo stesso livello a 355 €/t, e il mais nazionale è di 10 euro sopra quello del porto e non abbiamo offerte dai francesi.

Oleaginose

Il prezzo della farina di soia è sceso di €5/t a €575/t, con una domanda sostenuta negli Stati Uniti, mentre il prezzo della farina di girasole è aumentato di €10/t a €365/t, nell'attuale contesto di crisi, con l'Ucraina il principale produttore mondiale di girasole. Non abbiamo ancora forniture di farina di colza, per mancanza di disponibilità.

Durante il mese di agosto, il prezzo dell'olio di soia ha perso 10 €/t, l'olio di palma 5 €/t e il grasso animale 20 €/t nella loro lotta contro l'olio di palma per entrare nelle formulazioni, sebbene un consumo così elevato di mais ne limiti l'inclusione anche anche se la sua produzione rimane bassa.

Cambio euro / dollaro

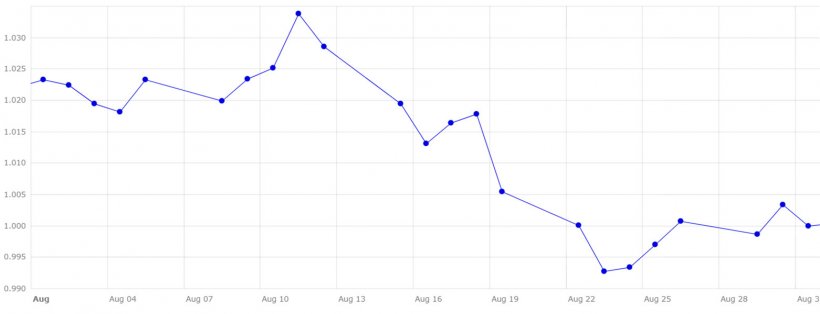

Nel mese di agosto l'euro si è indebolito nei confronti del dollaro (grafico 4).

In agosto l'eurodollaro è sceso del 2,3%, raggiungendo livelli inferiori alla parità con il dollaro. La politica monetaria della FED favorisce la forza del dollaro, mentre i dati economici statunitensi consentono alla FED di continuare ad aumentare i tassi di interesse. In Europa, invece, i dati sull'inflazione continuano ad essere elevati, le principali economie dell'Eurozona mostrano segnali di recessione e si avvicina un inverno caratterizzato dalla crisi energetica derivata dalla guerra tra Russia e Ucraina.

Per le prossime settimane terremo d'occhio la BCE e la FED con la previsione di rialzi dei tassi di interesse, il corridoio del grano in Ucraina e se le merci continueranno a fluire, il tempo (che, se continua ad essere siccitoso e caldo, danneggerà più raccolti) e il prossimo rapporto USDA del 12 settembre e i suoi aggiornamenti...