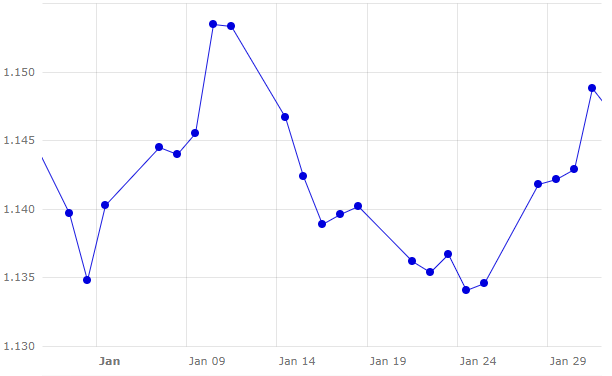

L'euro è aumentato + 0,33% nei confronti del dollaro, rispetto al mese di dicembre, attestandosi a 1,1488 il 31 gennaio.

Va notato che durante il mese di gennaio l'euro ha subìto aumenti e diminuzioni rispetto al dollaro. Abbiamo iniziato il mese a 1,1197, un livello che ha aumentato il prezzo dei futures sui cereali su Euronext. Abbiamo attraversato 1,1535 a metà del mese, un aumento che ha causato una perdita di competitività dei frumenti europei contro i frumenti statunitensi. Infine, siamo scesi a 1,1488, con il conseguente calo dei futures in Euronext per recuperare la competitività dei cereali europei nell'esportazione.

Questi cali e aumenti dell'euro rispetto al dollaro sono dovuti all'incertezza economica in Europa causata dalla mancanza di consenso sulla Brexit, oltre alle dichiarazioni di Mario Draghi, alla fine del mese, che parlava di rallentamento dell'attività economica...

L'evoluzione dell'euro rispetto al dollaro durante questo primo mese dell'anno 2019 è mostrata nella figura 1.

Durante questo mese di gennaio il governo degli Stati Uniti ha vissuto una situazione di "chiusura" che è durata fino al 25 gennaio, data in cui è stata ripresa l'attività. Il 22 dicembre 2018, l'attività del governo degli Stati Uniti è stata parzialmente chiusa a causa del rifiuto democratico di autorizzare 5 miliardi di dollari per la costruzione del muro di confine con il Messico e l'opposizione del presidente Trump per emanare leggi che non implicano tale somma per il muro. Il 25 gennaio, il presidente Trump, ha deciso di riaprire il governo parzialmente fino al 15 febbraio, la scadenza per raggiungere un accordo con il Senato degli Stati Uniti.

Data questa chiusura parziale del governo degli Stati Uniti, il primo rapporto dell'USDA per quest'anno 2019 non è stato pubblicato a gennaio.

Nelle relazioni commerciali tra Cina e Stati Uniti, dobbiamo sottolineare che non è stato ancora raggiunto un accordo commerciale e che questi paesi continuano con i negoziati. Questo è un fattore che causa incertezza nei mercati.

Cereali

La situazione dei cereali invernali è generalmente buona per l'Unione europea, ma un pò meno corretta nell'Europa sudorientale.

Nel sud della Russia c'è una certa preoccupazione per la mancanza di manto nevoso, che ha causato un forte aumento dei prezzi russi del grano, diventando la fonte più costosa, fermando così le esportazioni di frumento russo.

Il 29 gennaio l'Egitto ha tenuto una gara d'appalto. Il General Authority For Supply Commodities (GASC) ha acquistato 360 mila tonnellate di grano, un volume che è stato condiviso tra le origini della Romania e della Francia.

È la prima volta, da luglio 2017, che le offerte di grano francesi vengono selezionate dal GASC. Fatto che ha fatto salire i prezzi dei futures su Euronext, anche se due giorni dopo sarebbero tornati indietro per guadagnare nuovamente competitività nell'esportazione di cereali europei.

D'altra parte, i prezzi dei futures del grano a Chicago sono diminuiti, a causa del fatto che il grano americano è svantaggiato dal costo dei trasporti.

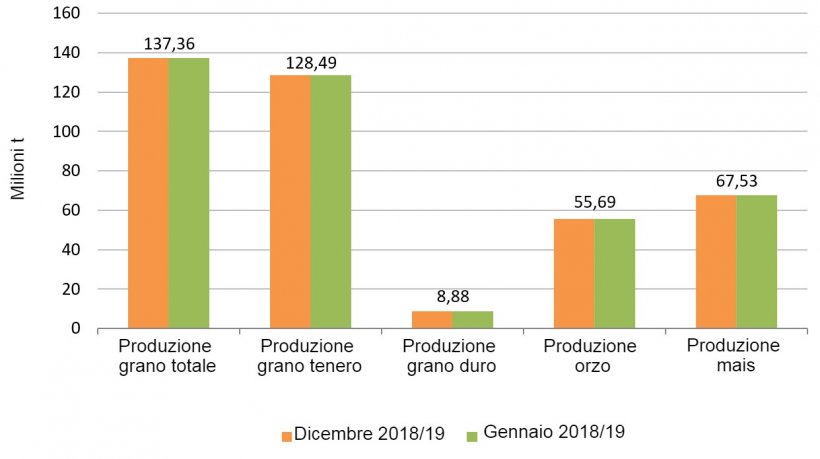

Lo scorso 30 gennaio, la Commissione europea ha pubblicato i suoi bilanci dei cereali, invariati per le produzioni europee 2018/19.

Tuttavia, dobbiamo sottolineare che la Commissione europea ha ridotto le esportazioni 18/19 di grano tenero da 2 milioni fino a 18 milioni, essendo il più basso degli ultimi 10 anni.

Nel caso dell'orzo, il consumo da foraggio 18/19 è stato ridotto di 1 milione di tonnellate fino a 34 milioni, essendo anche il livello più basso degli ultimi 10 anni.

E nel mais, le importazioni 18/19 sono aumentate di 1,5 milioni di tonnellate, raggiungendo i 20 milioni, il più alto degli ultimi 10 anni. Anche il consumo di foraggero 18/19 è aumentato di 1 milione di tonnellate a 64 milioni, un livello record.

Stiamo affrontando un momento di inattività nel mercato internazionale dell'orzo, senza esportazioni dai porti della Spagna, che ha indebolito l'orzo nazionale. Finora nella stagione 2018/19 (luglio / giugno), sono state esportate 146 mila tonnellate di orzo.

Per quanto riguarda il sorgo, in quello che abbiamo fatto in campagna 2018/19 (luglio / giugno) in Spagna abbiamo raggiunto 321 mila tonnellate (31 mila tonnellate in più rispetto a dicembre).

Se guardiamo i differenziali di prezzo, possiamo vedere che il mais viene posizionato sui 175 € / t per il disponibile al porto di Tarragona, mentre il grano è di circa 210 € / t (35 € / t differenziale con il mais) e l'orzo a destinazione Lleida in circa 191 € / t (che sarebbe 9 € / t di differenziale con il mais destino Lleida).

Continuiamo a vedere il sorgo come una buona opzione per la produzione di mangimi perché è di circa € 186 / t per quello disponibile nel porto di Tarragona, con un differenziale con il mais di € 11 / t.

I dati dell'ultima pubblicazione della Commissione europea (grafico 2) mostrano che le previsioni del raccolto europeo per il 2018/19 da dicembre a gennaio, sono state mantenute.

Oleaginose

All'inizio di gennaio, il deficit idrico in Brasile, insieme al calo delle stime di produzione, ha spinto verso l'alto i prezzi del complesso della soia a Chicago. Allo stesso tempo, a metà del mese, il complesso della soia ha continuato a progredire a Chicago a causa dell'acquisto di soia da parte della Cina, anche se va notato che questo acquisto è stato deludente per gli operatori che si aspettavano che le importazioni dalla Cina fossero più elevate.

Infine, il complesso della soia è caduto a Chicago a causa della situazione tra i governi degli Stati Uniti e della Cina, che rimane complesso e permangono ancora timori sul mercato delle prospettive di esportazione.

Il prezzo del grasso animale continua a scendere, circa € 5. Anche se ci sono recuperi sull'olio di soia (+ € 13) e olio di palma (+ € 35), grazie alla forza nel complesso degli oli vegetali, insieme al calo della produzione di palma.

Siamo di fronte ad un mercato in attesa dell'aggiornamento dei dati ufficiali degli Stati Uniti e del rapporto dell'USDA di febbraio, una volta recuperata l'attività nel governo degli Stati Uniti.

Seguiremo da vicino le relazioni commerciali tra la Cina e gli Stati Uniti, insieme all'evoluzione dei loro negoziati per evitare il nuovo ciclo di dazi che entreranno in vigore alla fine di febbraio e l'evoluzione della competitività dei frumenti europei, degli Stati Uniti e dell'Argentina...