Lo scorso mese di maggio è stato contrassegnato dalle piogge persistenti negli USA, che ha provocato un ritardo significativo in tutte le semine primaverili. Quello che prende la parte peggiore è il mais, che al 31 maggio era stato piantato solo il 58% della superficie stimata.

Questo ritardo nelle semine e la preoccupazione degli operatori riguardo ad una significativa riduzione della superficie del mais hanno causato il forte aumento dei prezzi dei future del mais che hanno trascinato tutte altre materie prime, che ha contribuito all'aumento dei prezzi.

Con le piogge che non si fermano negli Stati Uniti, resta da vedere quanta superficie perderà il mais nel 2019 e se questa superficie andrà ai semi di soia. Dobbiamo prendere in considerazione se l'eccesso di acqua nelle aree di semina, influenzerà anche la resa delle colture.

A livello geopolitico, i negoziati commerciali tra la Cina e gli Stati Uniti continuano in assenza da parte di entrambi di raggiungere un accordo definitivo. Come se ciò non bastasse, Trump ha annunciato il 30 maggio di voler imporre una tassa del 5% sui prodotti importati dal Messico. Il che può portare a ridurre le importazioni messicane di mais di origine statunitense come misura di rappresaglia, che porterebbe a una nuova guerra commerciale.

Il 23 maggio Trump ha annunciato che avrebbe concesso un aiuto di 16 miliardi di dollari agli agricoltori statunitensi per compensare gli effetti negativi delle guerre commerciali. Questo aiuto sarà calcolato in base alle superfici piantate, indipendentemente dalla coltura, che incoraggeranno gli agricoltori a seminare nonostante le difficoltà legate alle inondazioni e il potenziale per ridurre le rese con semine tardive.

L'euro, lo scorso mese di maggio, ha continuato con il suo particolare calo rispetto al dollaro, iniziando il mese a 1,1212 per chiudere alla fine del mese a 1,1151, che è dello 0,54% in meno. D'altro canto, questa debolezza dell'euro rende i prodotti di origine europea più competitivi.

Cereali

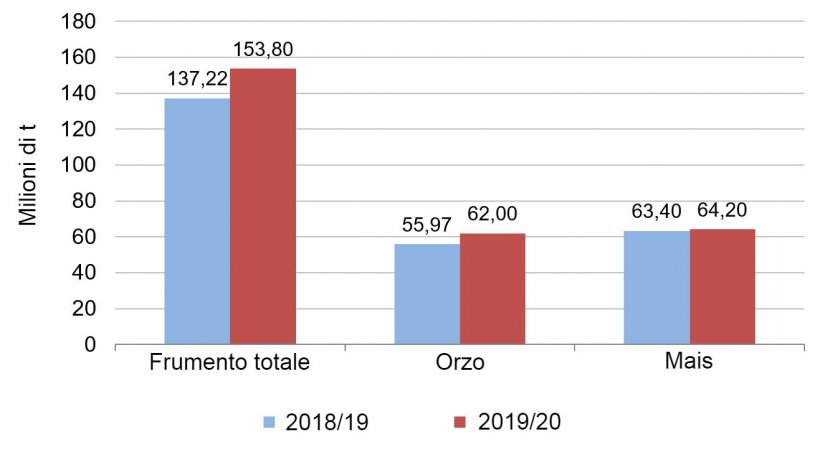

In Europa c'è generalmente una buona previsione per la produzione di cereali, anche se c'è bisogno di pioggia nel Baltico e in alcune aree dell'Europa orientale.

Per il mais, la situazione è complicata negli Stati Uniti, a causa delle persistenti piogge, che hanno allagato le aree della "cintura del mais"(corn belt), ritardando la semina. Non sarà che fino ad agosto che pubblicheranno le cifre ufficiali delle semine, quindi potremo vedere quanto mais è stato piantato e se la soia ha guadagnato terreno, dato che è l'ultima semina.

D'altra parte, è importante notare che in Brasile si prevede un raccolto record di mais di 100 milioni di tonnellate e in Argentina di 50 milioni di tonnellate. Con questo aumento della produzione in Brasile e in Argentina, possiamo sicuramente coprire il calo della produzione negli Stati Uniti.

Il 10 maggio scorso, l'USDA ha pubblicato il suo rapporto mensile, con le sue prime stime di raccolto per la stagione 2019/20.

Come possiamo vedere nel grafico seguente (grafico 1) le produzioni cerealicole europee si riprendono, vedendo produzioni più normalizzate, rispetto alla campagna 2018/19.

Alla fine del mese di maggio, in Spagna i prezzi dei cereali crescevano in maniera generalizzata a causa dell'aumento dei prezzi dei futures del mais che hanno trascinato le altre materie prime.

Se osserviamo i differenziali di prezzo in Spagna, possiamo vedere che il mais è di circa 182 € / t (14 euro in più rispetto ad aprile) per il disponibile nel porto di Tarragona, mentre il frumento è di circa 197 € / t ( € 2 in più rispetto ad aprile e € 15 / t differenziale con mais) e l'orzo arrivo di Lleida a € 179 / t (€ 1 in più rispetto ad aprile, e € 6 sotto il mais arrivo di Lleida).

Questo mese, il sorgo si aggira attorno ai 180 € / t per quello disponibile nel porto di Tarragona (5 € in più rispetto ad aprile, 2 € al di sotto del prezzo del mais).

Oleaginose

L'aumento dei futures sul mais e i riacquisti da parte dei fondi a Chicago, insieme alla non materializzazione dell'accordo commerciale tra la Cina e gli Stati Uniti, hanno portato ad un aumento dei prezzi in Spagna della farina di soia di € 24 / t rispetto al mese di aprile. La farina di semi di colza è scesa di 1 € / t e la farina di semi di girasole è aumentata di 7 € / t.

D'altra parte, l'olio di soia è aumentato anche di 26 € / t rispetto ad aprile, l'olio di palma di 33 € / t ed il grasso animale di 25 € / t, in seguito al suo particolare aumento dovuto alla mancanza di disponibilità.

Siamo di fronte ad un mercato che continua con un occhio al wheather market, vedremo come la previsione delle piogge negli Stati Uniti influenzeranno le semine del mais, saremo anche a conoscenza della situazione meteorologica in Russia (a causa del caldo ) e negli Stati baltici (a causa del deficit idrico).