Cereali

Durante il mese di novembre, il prezzo di un barile di Brent è sceso costantemente del 16,2%, a 70,8 $..

Questo calo di prezzo si verifica dopo la comparsa della nuova variante del Covid-19, l'omicron, e ricompare il timore di un calo dei consumi e di una minore mobilità. Il mercato è stato messo sotto pressione anche dopo l'annuncio del 23 novembre da Stati Uniti e Cina, dove hanno dichiarato che avrebbero liberato parte delle loro riserve.

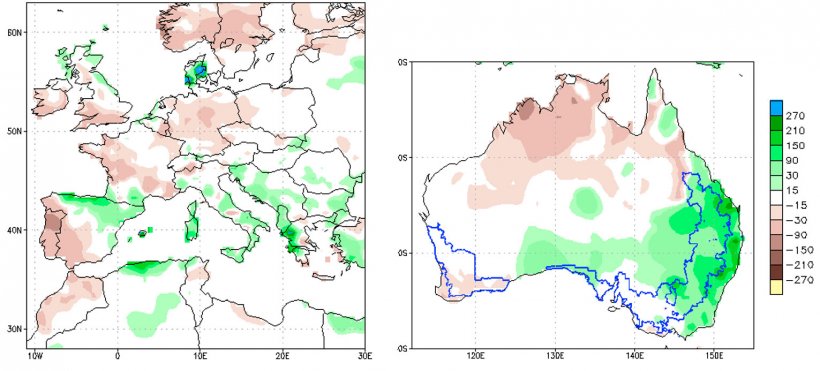

A livello meteorologico, nella maggior parte dell'Europa le condizioni climatiche sono state favorevoli, il che ha consentito un buon andamento delle semine invernali e un buon impianto e sviluppo precoce dei cereali invernali e della colza. Sebbene la siccità in Repubblica Ceca, Slovacchia, Ucraina meridionale e Romania settentrionale abbia causato ritardi nell'anticipo delle semine invernali. D'altra parte, le condizioni sono state per lo più favorevoli alla raccolta dei raccolti estivi.

E bisogna sottolineare che le piogge persistenti in Australia, soprattutto nell'est del Paese, suscitano preoccupazioni sulla qualità dei frumenti, che inciderebbero, principalmente, sulla qualità del grano tenero per panificazione.

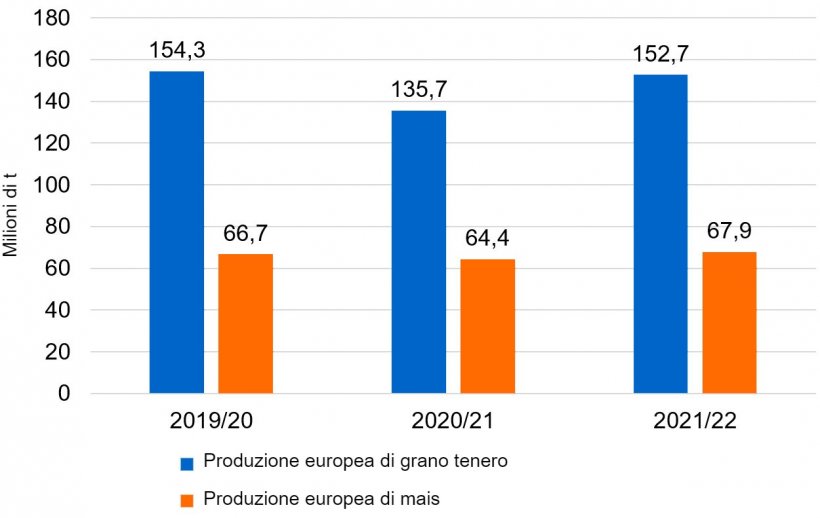

Nel rapporto di novembre dell'USDA, riflesso nella tabella 1, vediamo che il raccolto mondiale di frumento per il 2021/22 si riduce di 600mila t, pur rimanendo 600mila t sopra il 20/21. Questo calo della produzione mondiale è dovuto alla riduzione della produzione nell'UE (-1,7 Mt), mentre è in ripresa in Russia (+2 Mt). Il raccolto europeo è di 17 Mt superiore a quello precedente, grazie agli aumenti di produzione in Francia (6,5 Mt), Romania (4,4 Mt) e Bulgaria (2,3 Mt), mentre è ridotto in Spagna di 374 mila tonnellate.

Tabella 1. Previsioni USDA per novembre 2021 della produzione cerealicola e variazione rispetto alle previsioni di ottobre (Mt).

| 2020/2021 | 2021/2022 | |

|---|---|---|

| Produzione mondiale (Mt) | ||

| Frumento | 774,7 = | 775,3 0,6 |

| Mais | 1119,0 3,5 | 1204,6 6,4 |

| Produzione europea (Mt) | ||

| Frumento | 135,7 = | 152,7 1,7 |

| Mais | 64,4 = | 67,9 1,6 |

La previsione per il raccolto mondiale di mais per il 2021/22, questo mese, aumenta di 6,4 Mt, ben al di sopra della produzione della stagione precedente (+85,6 Mt). Tale incremento è dovuto principalmente all'aumento della produzione nella UE (+ 1,6 Mt), Argentina (+1,5 Mt) e USA (+1,1 Mt). Da notare che le importazioni di mais da parte della Cina sono stimate in 26 Mt, di cui circa 11 Mt sono già impegnate negli USA.

Per la stagione 2020/21, l'USDA mantiene il raccolto mondiale di grano a 774,7 Mt, 12,4 Mt sopra il 19/20, con un raccolto di grano europeo che sale di 100mila tonnellate a 135,7 Mt, circa 19 Mt in meno in un anno, principalmente a causa delle riduzioni in Francia (-10,6 Mt), Regno Unito (-5,94 Mt) e Germania (-893 mila Mt), mentre in Spagna si prevede un recupero della produzione di 2,14 Mt.

E per il mais, il raccolto mondiale 20/21, sale di 3,5 Mt, 661mila tonnellate al di sotto del 19/20, principalmente per l'aumento della produzione in Argentina (+500mila tonnellate). Segnaliamo che le esportazioni in Brasile diminuiscono di 2,5 Mt, mentre in Argentina salgono di 1 Mt e le importazioni nell'UE-28 di 400mila a 14,6 Mt e in Cina di 1,5 Mt a 29,5 Mt.

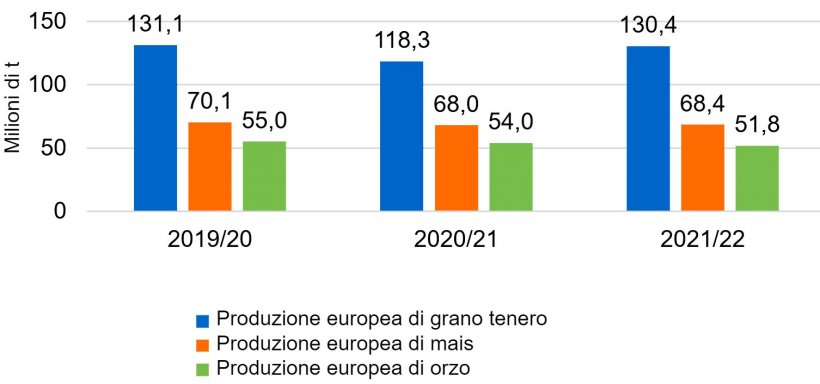

Nel mese di novembre, la Commissione Europea ha previsto una ripresa della produzione di grano tenero, per la stagione 2021/22, di 100mila t, fino a 130,4 Mt (12,1 Mt sopra quest'anno) e quella del mais guadagna 600mila t a 68,4 Mt (400mila t oltre il 2020/21), mentre quello dell'orzo perde 100mila t a 51,8 Mt (essendo 2,2 Mt al di sotto di questa campagna).

Se osserviamo i differenziali di prezzo in Spagna, possiamo vedere che il mais si aggira intorno ai 284 €/t (4 euro in più da ottobre) per quello disponibile nel porto di Tarragona, il frumento circa 327/t per quello disponibile nel porto di Tarragona ( 25 euro sul prezzo del mese scorso), e, l'orzo arrivo Lleida a circa 309 €/t (9 euro in più in un mese e 22 euro sopra il mais arrivo Lleida-Spagna).

Questo aumento dei prezzi del grano, dell'orzo e del mais si verifica con grande volatilità a livello internazionale, una domanda sostenuta di grano a livello internazionale, con dubbi sulla qualità del raccolto di grano australiano dopo le piogge, l'eventuale imposizione di nuove dazi all'esportazione del grano russo, la ritenzione dell'orzo nell'entroterra, il disinteresse dei produttori per l'orzo e la paralisi del raccolto di mais a causa delle piogge.

Il prezzo del grano nazionale spagnolo è di 6 euro al di sotto del porto, con la mancanza di disponibilità e la difficoltà dei mezzi di trasporto, e il mais nazionale è di 3 euro al di sopra di quello del porto, con l'interruzione del raccolto a causa delle piogge.

Oleaginose

Nel mese di novembre, il prezzo della farina di soia è aumentata di 24 €/t a 428 €/t, con una domanda export sostenuta negli USA e la debolezza dell'euro nei confronti del dollaro. Il prezzo della farina di colza aumenta di 20 €/t a 340 €/t, con un'offerta che continua ad essere limitata, e quella della farina di girasole di 20 €/t a 325 €/t.

Durante questo mese, il prezzo dell'olio di palma continua a salire con forza di 70€/t, con il rialzo dei futures, e quello dell'olio di soia di 60 €/t, con futures che salgono per l'interesse dell'acquisto della quota di petrolio (oilshare) (acquisto di olio / vendita di farina), mentre quello del grasso animale cala di 5€/t, cercando il suo posto nella formula dei mangimi.

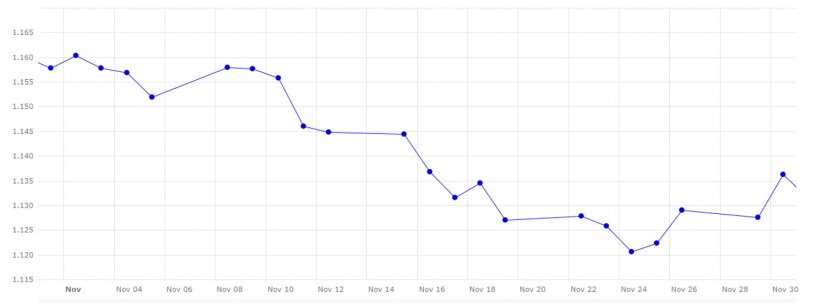

Nel mese di novembre l'euro si è indebolito nei confronti del dollaro, con un deprezzamento dell'1,9%. L'euro ha iniziato il mese a 1,1578 per finire a 1,1363.

Questa debolezza dell'euro nei confronti del dollaro è stata data dalle seguenti notizie:

- Inflazione negli Usa del 6,2%, che fa sì che la Federal Reserve inizi a ritirare gli stimoli economici.

- Il possibile aumento dei tassi di interesse, previsto nel 2023.

- E la comparsa della nuova variante del Covid-19, l'omicron, che aggiunge debolezza alla nostra moneta.

Durante il mese di dicembre, dobbiamo continuare a monitorare come procede l'aumento dei casi di Covid-19, con la nuova variante omicron, e le nuove restrizioni in Europa, e vedere come tutto ciò influisce sull'economia, sulla domanda e sulla logistica delle materie prime, borse e tassi di cambio...

Allo stesso modo, dobbiamo essere consapevoli dell'evoluzione dei prezzi del petrolio, dell'energia e dei biocarburanti, che continuano a far salire il prezzo degli oli vegetali. Monitoreremo anche l'inflazione ed i tagli agli stimoli economici da parte della FED e della BCE, che potrebbero rafforzare ulteriormente il dollaro e continuare a rendere più costose le nostre importazioni. E, nel prossimo rapporto mensile dell'USDA, dell'evoluzione dei raccolti di grano nell'emisfero australe e degli aggiustamenti nella produzione di mais e soia...