Cereali

Il 18 luglio, si dava per finito l'Accordo sul grano dopo che la Russia si è ritirata, affermando che le condizioni stabilite non erano state soddisfatte. La Russia ha dato alle Nazioni Unite un ultimatum, indicando che hanno 3 mesi per soddisfare le loro richieste al fine di riprendere l'accordo sul corridoio e ha annunciato che ora prenderà in considerazione le navi che navigano nelle acque ucraine, come obiettivi militari...

Dopo questa notizia, l'Ucraina ha iniziato a esplorare nuove rotte di esportazione per i propri cereali, come il trasporto fluviale attraverso il Danubio verso i porti rumeni, così come il trasporto terrestre verso la Polonia, anche se con incognite da risolvere, come chi avrebbe assicurato quelle navi, in particolare dopo gli attacchi del 24 luglio da parte della Russia ai terminal cerealicoli sul Danubio, dove furono distrutte 60.000 t di grano, e quelli del 27 luglio al porto di Odessa. Da parte sua, l'Ucraina ha risposto a questa situazione attaccando i porti di Kherson, Novorossiysk e Mosca, avvicinandosi al ponte di Kerch, che è il più importante collegamento stradale tra il territorio russo e la Crimea.

Nel porto di Tarragona (Spagna), invece, dopo mesi di trattative, è stato raggiunto un accordo per risolvere il conflitto con gli scaricatori che incideva negativamente sulla velocità di sbarco.

L'accordo avrà validità fino al 2029 e aumenterà la capacità operativa del porto del 34%; un dato rilevante se si tiene conto che circa il 40% delle importazioni spagnole di cereali viene sbarcato nel porto di Tarragona.

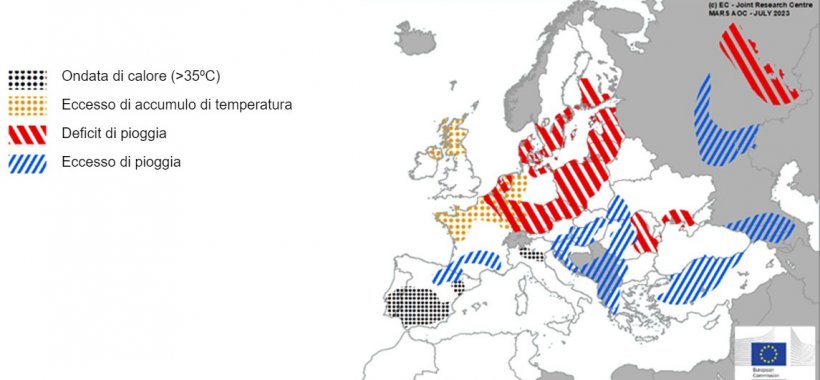

Nel mese di luglio si sono verificate intense ondate di caldo nel sud della Spagna e in Portogallo, nel nord-est della Spagna e nel nord dell'Italia, che, insieme alla siccità nei mesi di aprile e maggio, potrebbero aver influenzato i raccolti estivi.

La mancanza di pioggia ha colpito le regioni occidentali e settentrionali dell'Europa, influenzando negativamente la "fioritura" e il riempimento dei chicchi dei cereali invernali e le fasi vegetative delle colture estive.

Mentre le precipitazioni eccessive in Austria, Germania meridionale, Polonia e Romania orientale hanno avuto un impatto negativo su tutte le colture, ritardando il raccolto e riducendo il potenziale di resa dei cereali.

Negli Stati Uniti, i mercati sono ancora pienamente nel cosiddetto mercato meteorologico (Weather Market.). L'US Drought Monitor ha mostrato un miglioramento dell'umidità del suolo in alcune aree del Corn Belt centrale e orientale, sebbene la siccità sia ancora diffusa e continui a minacciare i potenziali raccolti.

I prezzi del petrolio hanno iniziato il mese di luglio con un minimo dovuto ai timori sulla domanda, vista la prospettiva di ulteriori rialzi dei tassi di interesse da parte di BCE e FED. Tuttavia, i tagli alla produzione di alcuni paesi OPEC+, l'inflazione negli Stati Uniti, la riduzione delle scorte negli Stati Uniti, le forti importazioni di greggio da parte della Cina e le tensioni tra Russia e Ucraina ne hanno spinto al rialzo il valore.

Nel rapporto USDA di luglio (tabella 2), per la campagna 2023/24, la produzione mondiale di grano è rivista al ribasso di 3,5 Mt a 796,7 Mt, anche se rimane di 6,5 Mt oltre il 22/23 ed è una cifra record, principalmente a causa del riduzione della produzione nella UE (-2,7 Mt), in Canada (-2 Mt) e in Argentina (-2 Mt), mentre è in ripresa negli USA (+2 Mt).

E la produzione mondiale di mais, per il 2023/24, aumenta di 1,7 Mt a 1.224,5 Mt, 73,8 Mt in più in un anno e ancora record, grazie all'aumento della produzione negli Stati Uniti (+1,4 Mt) e in Ucraina ( +500mila t), mentre è diminuita nella UE (-900mila t).

Segnaliamo che le importazioni dell'UE sono riviste al rialzo di 1,5 Mt a 24 Mt, rispetto al mese scorso ed è il primo importatore mondiale, mentre quelle dalla Cina rimangono a 23 Mt.

Tabella 2. Previsione USDA di luglio 2023 della produzione cerealicola e variazione rispetto alla previsione di giugno 2023 (Mt).

| 2022/2023 | 2023/2024 | |||

|---|---|---|---|---|

| Produzione Mondiale (Mt) | ||||

| Grano | 790,2 | 1,7 | 796,7 | 3,5 |

| Mais | 1150,7 | 0,0 | 1224,5 | 1,7 |

| Produzione Europea (Mt) | ||||

| Grano | 149,9 | 0,0 | 153,5 | 2,7 |

| Mais | 53,0 | 0,0 | 63,4 | 0,9 |

Secondo l'USDA, nel 2022/23 il raccolto mondiale di grano aumenta di 1,7 Mt a 790,2 Mt, 9,2 Mt sopra il 21/22, con un aumento della produzione in Australia (+ 700mila t) e in Ucraina (+600mila t), mentre quello del mais rimane stabile a 1150,7 Mt, osservando che le importazioni dell'UE rimangono a 24,5 Mt e quelle della Cina a 18 Mt, e, le esportazioni statunitensi sono diminuite di 1,9 Mt e quelle dall'Argentina di 1 Mt, mentre quelle dal Brasile sono aumentate di 1 Mt e quelle dall'Ucraina di 1 Mt.

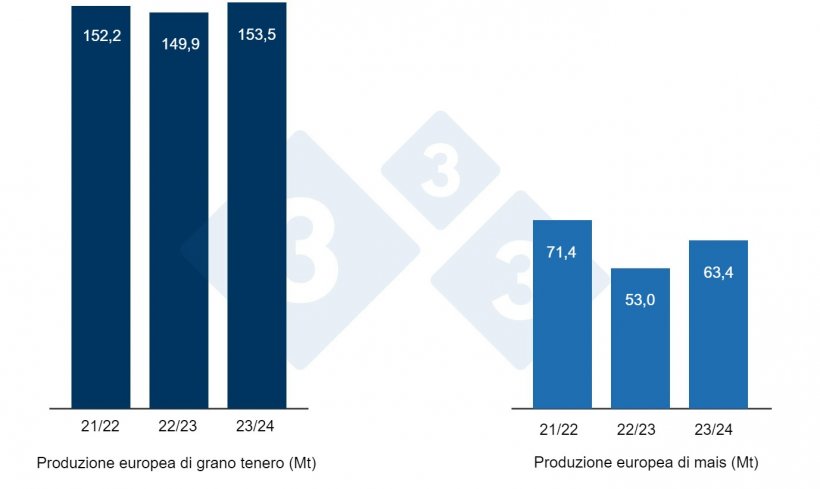

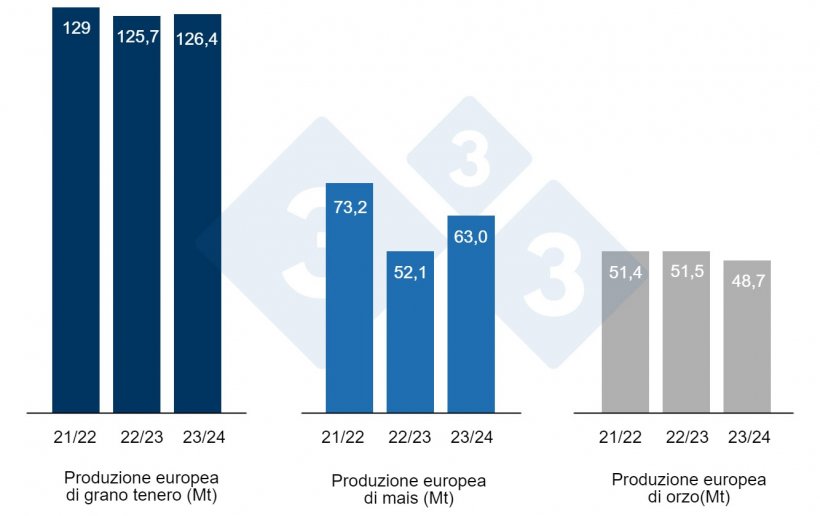

Come si evince dal grafico 3, la Commissione Europea, nel mese di luglio, per la campagna 2023/24, ha rivisto al ribasso la produzione di grano tenero di 2,5 Mt a 126,4 Mt, quella di mais di 700mila t a 63 Mt e quella dell'orzo di 1 Mt a 48,7 Mt, anche se sia il grano, sia soprattutto il mais, rimangono ben al di sopra dei livelli di produzione di quest'anno, mentre l'orzo è al di sotto.

E per la campagna 2022/23 mantiene la produzione di grano tenero a 125,7 Mt, quella di mais a 52,1 Mt e quella di orzo a 51,5 Mt.

Se guardiamo ai differenziali di prezzo, vediamo che il mais è a circa 265 €/t (22 euro in più rispetto a giugno) per quello disponibile nel porto di Tarragona (Spagna), il grano è a circa 265 €/t per quello disponibile nel porto di Tarragona (15 euro sopra il livello del mese scorso) e l'orzo arrivo Lleida a circa 243 €/t (8 euro in più in un mese e 30 euro sotto il livello del mais arrivo Lleida). I prezzi dei cereali salgono con grande volatilità sui mercati dopo gli attacchi russi ai terminal dei cereali sul Danubio e al porto di Odessa, insieme agli attacchi dell'Ucraina al porto di Novorossiysk, a sottolineare ulteriormente la situazione nel Mar Nero, tutto questo insieme con i timori se ci sarà un buon raccolto di giunzione per il mais.

Il prezzo del grano nazionale spagnolo è di 6 euro superiore a quello del porto, con l'offerta del grano francese sullo stesso livello, pari a 271 €/t, con una logistica complicata e il mais nazionale è di 8 euro superiore a quello del porto e nessuna offerta di quello francese.

Oleaginose

Il prezzo della farina di soia viene rivisto al rialzo di 42 €/t a 521 €/t e quello della farina di girasole di 17 €/t a 340 €/t, a seguito del rialzo dei futures, con una previsione meteo degli USA, dove alte permangono le temperature, grande richiesta di soia da parte dei trasformatori e basi rinforzate. Questo mese non abbiamo ancora scorte di farina di colza, a causa della mancanza di disponibilità al porto.

Durante il mese di luglio, il prezzo dell'olio di soia sale di 31 €/t fino a 1.040 €/t, quello dell'olio di palma di 30 €/t fino a 1.000 €/t e quello del grasso animale di 5 €/t fino a 880 € /t, a seguito del rialzo dei futures, con il complesso degli oli vegetali sostenuto dalla buona domanda dei biocarburanti, dal basso livello di scorte negli USA e dall'impatto delle restrizioni sull'export di olio di girasole in Ucraina.

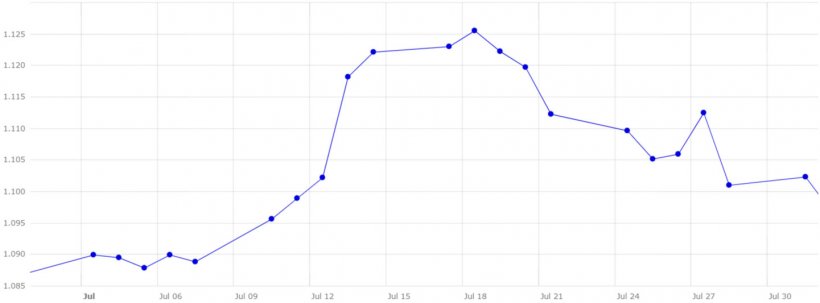

Cambio euro / dollaro

Nel mese di luglio l'euro si è rafforzato sul dollaro (grafico 4).

Nel mese di luglio, l'eurodollaro è salito dell'1,1%, attestandosi a 1,1023, spinto dalla pubblicazione dei dati sull'inflazione degli Stati Uniti, con il mercato che stima che il tetto per gli aumenti dei tassi di interesse della FED sia vicino e che dopo gli aumenti di luglio la politica monetaria sarà allentata.

Nel mese di agosto dovremo seguire da vicino l'evoluzione del conflitto tra Russia e Ucraina, il clima negli Stati Uniti, fondamentale per i raccolti di mais e soia, il clima in Canada, dove la siccità ha ridotto i raccolti di grano, e il clima nell'UE per l'evoluzione del raccolto di grano. Aspetteremo anche l'evoluzione economica, il raccolto di mais brasiliano (ci sarà una buona campagna?), l'attività dei fondi e il prossimo rapporto USDA, che sarà pubblicato venerdì 11 agosto...