Martedì 6 giugno ci siamo svegliati con la notizia dall'Ucraina che accusava la Russia di aver bombardato e demolito la diga di Nova Kajovka, anche se loro negano. Il crollo della diga può causare un disastro ambientale e umano, con aree e coltivazioni allagate e migliaia di sfollati.

La diga di Nova Kakhovka rivestì un'importanza strategica nel conflitto, poiché a nord-est manteneva il livello dell'invaso che fornisce acqua per il raffreddamento della centrale nucleare più importante d'Europa, la centrale nucleare di Zaporizhia, sotto il controllo russo, ma forniva anche acqua alla penisola di Crimea, annessa dalla Russia nel 2014. Il governatore di occupazione di questo territorio ha avvertito del rischio che la portata del canale della Crimea settentrionale, che rifornisce l'85% di quel territorio dal Dnieper, possa cadere nei prossimi giorni a causa dell'esplosione delle infrastrutture, che provocherebbe carestie tra la popolazione e problemi nei raccolti nel nord della penisola.

Il Governo dell'Ucraina afferma che il rischio di inondazioni interessa un totale di 80 città. L'Ucraina conta oltre 40.000 persone colpite, di cui 25.000 sulla sponda meridionale controllata dalla Russia.

Evidenziamo che le conseguenze che potrebbero derivare dalla demolizione della diga di Nova Kajovka sono un aumento del conflitto armato, che potrebbe influire negativamente sul corridoio ucraino, unitamente a una perdita dell'8% della superficie coltivabile in Ucraina, che sarebbe un Indicatore rialzista per i prezzi del grano, anche se non per il mais poiché abbiamo raccolti record in Brasile.

Cereali

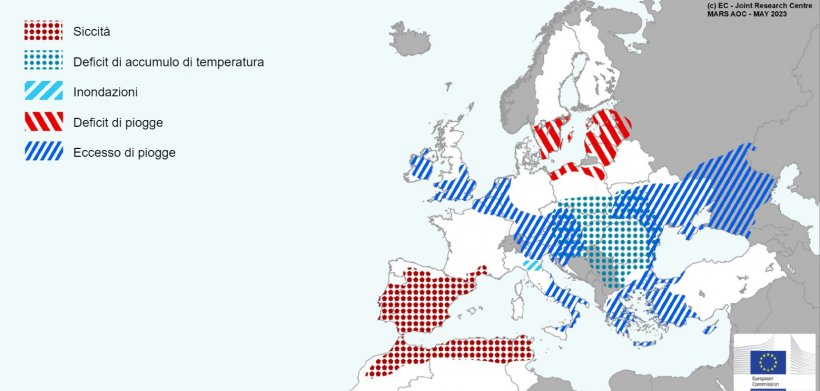

Si prosegue con grande volatilità, con un mercato internazionale in pressione al ribasso in un contesto di recessione e buone previsioni di raccolto per il 2023/24, unitamente al rinnovo del corridoio dell'Ucraina per altri due mesi (18 luglio), mentre quello a livello nazionale (Spagna) la siccità incide sulle stime di produzione, che ci porteranno ad importare un quantitativo record di cereali nel 23/24.

Le prolungate condizioni di siccità nella penisola iberica e nelle regioni del Maghreb hanno gravemente compromesso il potenziale di resa delle colture invernali. E anche i potenziali di resa delle colture estive in Spagna e Portogallo sono rivisti al ribasso, evidenziando che i reali impatti della siccità potrebbero riflettersi più nelle aree coltivate che nelle rese.

Il Ministero delle Politiche Agricole, della Pesca e dell'Alimentazione, per il 2023, stima una produzione di 5,4 Mt di grano tenero, 677mila t di grano duro e 6,8 Mt di orzo. Prendendo atto che queste previsioni del taccuino di marzo, a causa della forte siccità, dovranno essere riviste al ribasso.

I prezzi del petrolio hanno iniziato il mese di maggio ai massimi, a causa del taglio della produzione annunciato dall'OPEC+, per poi scendere ai minimi mensili dopo il rialzo dei tassi da parte della FED. E da questo minimo è iniziato un trend rialzista, limitato dall'aumento dell'avversione al rischio e dalla minore domanda dalla Cina.

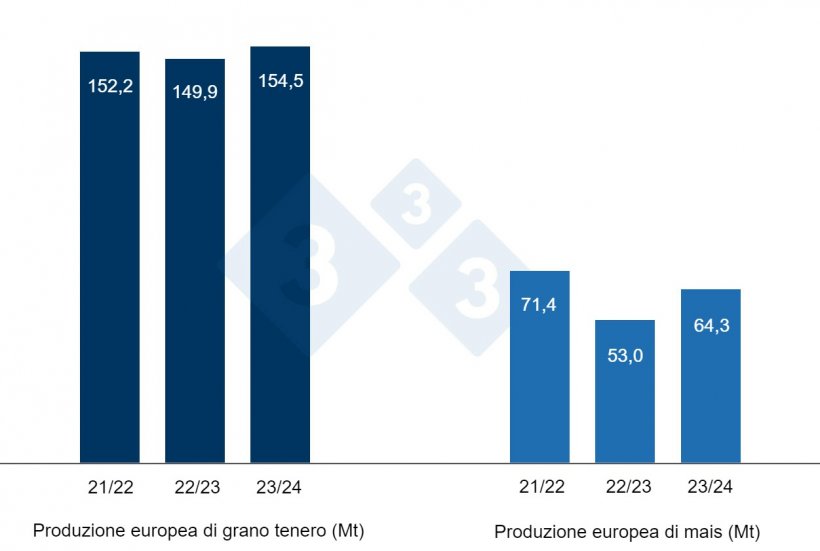

Nel report di maggio dell'USDA (tabella 1) vengono pubblicate le prime stime per la campagna 2023/24, che collocano la produzione mondiale di grano a 789,8 Mt, 1,5 Mt in più rispetto al 22/23, principalmente a causa dell'aumento della produzione nell'UE (+4,6 Mt ), Argentina (+7 Mt) e Canada (+3,2 Mt), mentre è diminuita in Russia (-10,5 Mt), Australia (-10 Mt) e Ucraina (-4,4 Mt).

E la produzione mondiale di mais, per il 2023/24, è prevista a 1.219,6 Mt, 69,4 Mt in più in un anno, a causa dell'aumento negli Stati Uniti (+39 Mt), in Argentina (+17 Mt) e nell'UE (+11,3 Mt) , mentre è diminuito in Ucraina (-5 Mt) e Brasile (-1 Mt).

Segnaliamo che le importazioni dell'UE sono riviste al ribasso di 4,5 Mt a 20 Mt, rispetto al 22/23, mentre quelle della Cina aumenterebbero di 5 Mt a 23 Mt.

Tabella 1. Previsioni USDA per maggio 2023 della produzione cerealicola e variazione rispetto alla previsione di aprile 2023 (Mt).

| 2022/2023 | 2023/2024 | |||

|---|---|---|---|---|

| Produzione Mondiale (Mt) | ||||

| Grano | 788,3 | 0,7 | 789,8 | - |

| Mais | 1150,2 | 5,7 | 1219,6 | - |

| Produzione Europea (Mt) | ||||

| Grano | 149,9 | 0,1 | 154,5 | - |

| Mais | 53,0 | 0,0 | 64,3 | - |

Secondo l'USDA, nel 2022/23 il raccolto mondiale di grano si riduce di 700mila t a 788,3 Mt, 8 Mt sopra il 21/22, mentre quello del mais recupera di 5,7 Mt, fino a 1150,2 Mt, a causa dell'aumento in Brasile (+5 Mt), e, osservando che le importazioni dell'UE rimangono a 24,5 Mt e quelle dalla Cina a 18 Mt, e le esportazioni dal Brasile aumentano di 3 Mt, mentre quelle degli USA diminuiscono di 1,9 Mt.

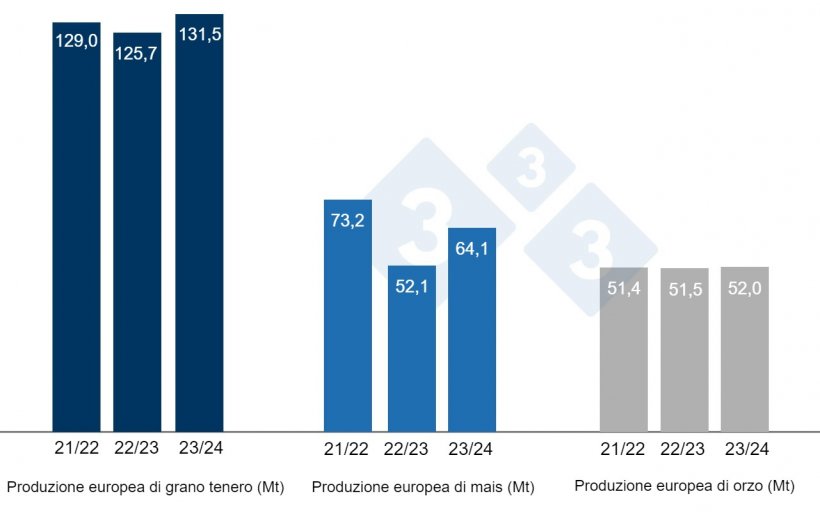

Come si evince dal grafico 3, la Commissione Europea, questo mese, per la campagna 2023/24, ha rivisto al rialzo la produzione di grano tenero di 1,3 Mt a 131,5 Mt, mentre quella di mais è diminuita di 300.000 t a 64,1 Mt e quella di orzo di 200.000 t a 52 Mt, anche se sono ancora tutti ben al di sopra dei livelli di produzione di quest'anno, soprattutto quella del mais.

E per la campagna 2022/23 la produzione di grano tenero scende di 200.000 t a 125,7 Mt, mentre mantiene quella di mais a 52,1 Mt e quella di orzo a 51,5 Mt.

Se guardiamo ai differenziali di prezzo, possiamo vedere che il mais si attesta a circa

248 €/t (12 euro in meno rispetto ad aprile) per quello disponibile nel porto di Tarragona (Spagna), frumento intorno a 253 €/t per quello disponibile nel porto di Tarragona (17 euro in meno rispetto al mese scorso) e orzo arrivo Lleida a circa 255 €/t (25 euro in meno in un mese e 3 euro sotto il livello del mais arrivo Lleida). I prezzi sono in calo a causa dello scarso interesse da parte dei buyer e delle produzioni record attese in tutto il mondo per la prossima campagna.

Il prezzo del grano nazionale spagnolo è di 10 euro superiore a quello del porto, senza offerta di grano francese, e il mais nazionale spagnolo è di 10 euro superiore a quello del porto e anch'esso senza offerta di quello francese.

Oleaginose

Rivisto al ribasso il prezzo della farina di soia, di 18 €/t a 484 €/t, e quello della farina di girasole, di 35 €/t a 325 €/t, a seguito del calo dei futures e pressato dalla vendita delle posizioni dei fondi e la produzione record di semi di soia in Brasile. Questo mese non abbiamo ancora scorte di farina di colza, a causa della mancanza di disponibilità al porto.

In questo mese di maggio il prezzo dell'olio di soia sale di 5 €/t a 885 €/t, mentre quello dell'olio di palma perde fortemente, di 95 €/t a 935 €/t, e quello del grasso animale rimane a € 890/t. Il prezzo dell'olio di palma scende a causa delle elevate scorte nei mercati di destinazione e dall'aumento della produzione all'origine, il tutto insieme alla debolezza del complesso degli oli vegetali.

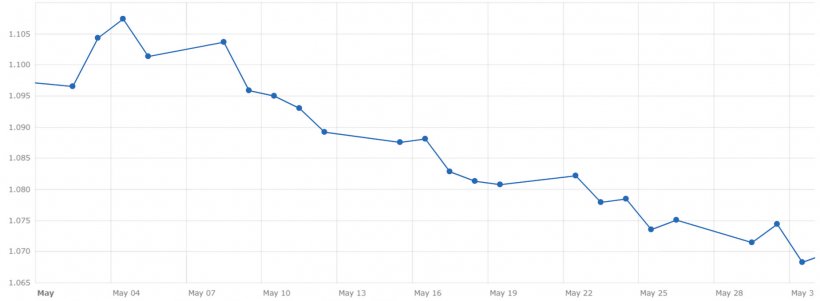

Cambio euro / dollaro

Nel mese di maggio l'euro si è deprezzato rispetto al dollaro (grafico 4).

Nel mese di maggio, l'eurodollaro è sceso del 2,6%, attestandosi a 1,0683, nonostante gli aumenti dei tassi di interesse sia della BCE che della FED. I dati sul mercato del lavoro negli USA, l'inflazione di fondo in rialzo, il dibattito politico sulla capacità di indebitamento del Governo negli USA, l'inflazione europea in rialzo, l'entrata in recessione della Germania e l'avversione al rischio dei mercati, generano il deprezzamento dell'euro contro il dollaro.

Nel mese di giugno dovremo verificare se il bombardamento della diga Nova Kajovka ha conseguenze negative nel corridoio dell'Ucraina, sul clima mondiale e in Spagna dove, in alcune zone, le piogge stanno avendo effetti negativi sullo scarso raccolto che si aveva già. E seguiremo da vicino anche l'evoluzione dell'economia, l'attività dei fondi di investimento, se la Commissione europea attuerà misure per limitare o compensare l'ingresso di cereali ucraini in Europa, e il prossimo rapporto dell'USDA, che sarà pubblicato venerdì 9 giugno.